Vitalik Buterin daagt een van de bekendste veiligheidsmechanismen van DeFi uit: de automatische liquidatie die een door schulden gedekte positie sluit wanneer het onderpand onder de vereiste dekking voor de lening komt.

In een juni 1 Ethereum OnderzoekspostButerin stelde voor om naast opties synthetische, indexvolgende activa te bouwen, waarbij de gedekte schulden uit het basisontwerp werden verwijderd.

Het idee zou de harde liquidatietrigger uit het basisontwerp verwijderen en vervangen door een langzamere vorm van risico: de blootstelling van de gebruiker drijft weg van het doel, tenzij de positie opnieuw in evenwicht wordt gebracht.

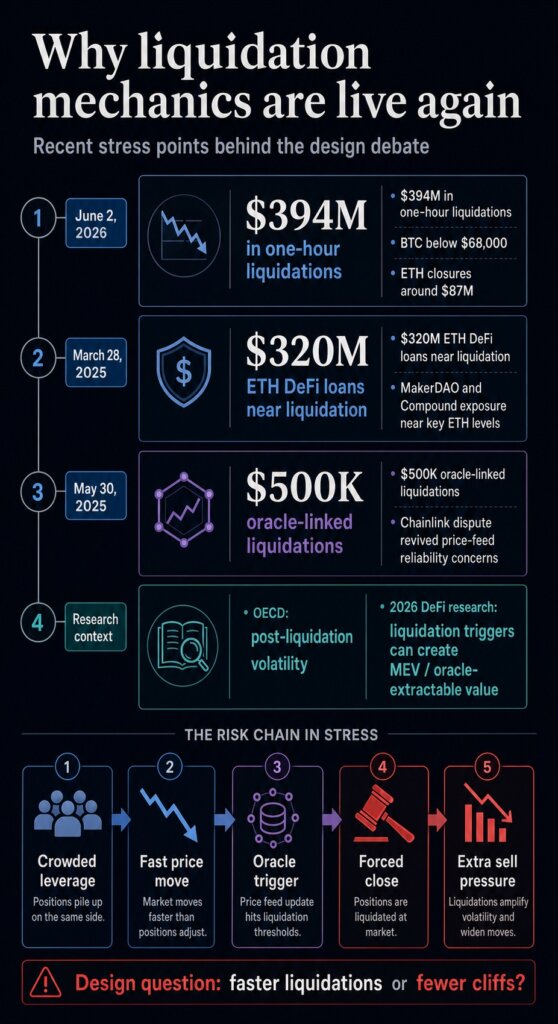

Dat onderscheid is belangrijk omdat het oude mechanisme nog steeds opduikt bij marktstress. De val van Bitcoin tot onder de $68.000 veroorzaakte op 2 juni ongeveer $394 miljoen aan liquidaties van een uur, inclusief ongeveer $87 miljoen aan ETH-posities, omdat leveraged bets op de hele markt gedwongen werden gesloten.

De plotselinge crash kwam een dag na het bericht van Buterin en dient als herinnering aan de markt: wanneer prijsbewegingen een grote druk uitoefenen, kunnen automatische sluitingen een daling omzetten in een bredere marktgebeurtenis.

Het voorstel is architectuur in de onderzoeksfase: een ontwerpargument dat los staat van elke protocollancering, Ethereum-roadmapverplichting of directe vervanging voor Aave, Maker of bestaande stablecoins. Het verschuift de focus van onderpandbuffers en snellere prijsfeeds naar een meer fundamentele ontwerpkeuze: of onmiddellijke liquidatie het centrale middel van DeFi moet blijven om een crash te overleven.

Waarom de veiligheidsschakelaar stress kan versterken

De meeste DeFi-leensystemen zijn gebouwd rond hetzelfde basisprobleem. Een gebruiker vergrendelt onderpand, leent ertegen en moet de positie boven een vereist veiligheidsniveau houden.

In Aave’s leendocumentatiewordt dat niveau uitgedrukt in een gezondheidsfactor. Wanneer deze onder de 1 komt, kan de positie worden geliquideerd: een curator betaalt de schuld namens de lener terug en ontvangt onderpand plus een bonus.

Die structuur beschermt de solvabiliteit van het protocol, maar concentreert ook de actie op het slechtst mogelijke moment. Als ETH of een ander onderpand snel genoeg daalt, kiezen gebruikers niet wanneer ze willen verkopen. Het systeem kiest voor hen.

Liquidatoren concurreren om in aanmerking komende posities te sluiten, en het onderpand kan naar markten worden geduwd die toch al een tekort aan liquiditeit hebben.

Het dossier ondersteunt die bezorgdheid. Een OESO-werkdocument over DeFi-liquidaties vond een positieve relatie tussen liquidatieactiviteit en prijsvolatiliteit na de liquidatie in grote gedecentraliseerde valutapools.

Het document benadrukte ook dat vereffenaars tijdens stress afhankelijk zijn van de beschikbare liquiditeit, wat betekent dat het mechanisme dat is ontworpen om het evenwicht te herstellen, in hetzelfde liquiditeitstekort kan terechtkomen als ieder ander.

CryptoSlaat heeft eerder de operationele versie van dat risico gedekt. Een Chainlink-gerelateerd orakelgeschil uit 2025 leidde tot meer dan $ 500.000 aan liquidaties bij Euler Finance en deed de vraag rijzen over hoe protocollen prijsgegevens in illiquide markten moeten interpreteren.

Daarnaast zorgde een ETH-daling in 2025 ervoor dat bijna $320 miljoen aan op Ethereum gebaseerde DeFi-leningen binnen 20% van de liquidatie lag, waarbij de blootstelling aan MakerDAO en Compound geconcentreerd was rond de belangrijkste prijsniveaus.

De rode draad is de klif. DeFi heeft een manier nodig om posities met onderpand af te handelen, maar de huidige methode wacht vaak tot een nummer wordt geschonden en vereist dan onmiddellijke actie.

Dat creëert tegelijkertijd een druk moment voor kredietnemers, vereffenaars, orakelfeeds en liquiditeitsverschaffers. Het geeft geavanceerde actoren ook een duidelijke trigger om in de gaten te houden, omdat de protocolregel aankondigt wanneer een positie winstgevend wordt om te sluiten.

Voor gebruikers is het praktische gevolg eenvoudig. Een liquidatiesysteem kan een kredietpool beschermen en toch de individuele kredietnemer de slechtst mogelijke uitvoeringstermijn bieden.

Het kan zijn dat de gebruiker van plan was om een langdurige ETH-blootstelling te behouden, een contante behoefte af te dekken of een scherpe pit af te wachten. Zodra de drempel wordt overschreden, wordt de prioriteit van het systeem solvabiliteit en verdwijnt de timingvoorkeur van de gebruiker.

Hoe opties een klif in drift veranderen

Buterins alternatief begint met het veranderen van het primitieve. Een positie die onderpand kan krijgen, maakt plaats voor een gesplitste ETH-claim: het voorstel verdeelt 1 ETH in twee optie-achtige activa, genaamd P en N, gekoppeld aan een prijsindex, uitoefenprijs en vervaldatum.

Op de vervaldag bepaalt een orakel de indexwaarde en bepaalt hoeveel van de ETH-claim elke partij ontvangt.

De belangrijkste eigenschap is eenvoudig: P en N tellen altijd weer op tot 1 ETH. Omdat het systeem een vaste ETH-vordering tussen twee partijen verdeelt, kan het voorkomen dat er onderpand van een lener in beslag wordt genomen om een tekort te dichten.

In de formulering van Buterin verwijdert het ontwerp de liquidatiegebeurtenis door constructie.

Voor een gebruiker die blootstelling aan synthetische dollars probeert aan te houden, verschilt de praktische ervaring van een door schulden gedekte stablecoin. In het schuldmodel kan een gebruiker volledig afgedekt lijken totdat de onderpanddrempel wordt overschreden, waarna de positie geforceerd wordt gesloten.

In het optiemodel vermijdt de houder de plotselinge sluiting, maar de positie kan zich geleidelijk niet meer gedragen zoals de gebruiker het bedoeld heeft.

In het voorbeeld van Buterin wordt gebruik gemaakt van een gebruiker die een zekere mate van blootstelling aan de dollar wil, terwijl ETH rond de $2.500 handelt. De gebruiker zou een diepe optie kunnen kopen die is gekoppeld aan een lagere staking, zoals $ 1.500, en kunnen roteren naar opties met een lagere staking als ETH in de richting van de oorspronkelijke staking daalt.

Als de gebruiker niet opnieuw in evenwicht komt, verandert de belichting. De gebruiker behoudt een claim, maar de afdekking wordt minder exact.

Dat is de centrale afweging. Het ontwerp houdt risico’s in het systeem en verandert wie de timing controleert en welke vorm de schade aanneemt.

Op liquidatie gebaseerde systemen besteden de beslissing uit aan een protocolregel en curatorbots. Het op opties gebaseerde ontwerp duwt een groter deel van die beslissing richting gebruikers, wrappers, marktmakers of geautomatiseerde herbalanceringssystemen.

Buterin erkende ook een limiet voor het gebruik van stablecoins. Een gemiddelde jaarlijkse afwijking kan aanvaardbaar zijn voor iemand die op zoek is naar prijsstabiliteit ten opzichte van toekomstige uitgaven.

Het is veel minder nuttig voor een accounting stablecoin, waarbij gebruikers het token willen behandelen als een dollar voor betalingen, boekhouding of belastingaangifte.

De orakel-afweging

Het orakelargument is misschien wel de belangrijkste claim op het gebied van protocolontwerp van het voorstel.

Door schulden gedekte liquidaties zijn afhankelijk van realtime prijsfeeds. Een protocol heeft snel genoeg een bindende prijs nodig om te bepalen wanneer een positie onveilig is en om curatoren in staat te stellen op te treden.

Buterin stelt dat deze beperking het moeilijk maakt om real-time orakels te beveiligen, omdat ze afhankelijk zijn van geautomatiseerde actoren die live signalen bekijken en weinig ruimte laten voor een langzamere geschillenbeslechting.

Opties brengen de kritische orakeloproep naar volwassenheid. Het Oracle-risico blijft bestaan, maar de tijdsdruk verandert.

Als een systeem kan wachten met het oplossen van een contract, kan het langzamere, meer betwistbare mechanismen gebruiken, waaronder benaderingen in de vorm van voorspellende markten of dure fallback-orakels die onpraktisch zouden zijn voor onmiddellijke liquidatie.

Daarom is het voorstel meer dan een stablecoin-tweak. Het verschuift de risicoarchitectuur van DeFi weg van een enkele live prijs die onomkeerbare actie kan veroorzaken.

Recent onderzoek naar liquidatiedynamiek in DeFi laat zien waarom dat oppervlak centraal staat: liquidatiemechanismen kunnen prikkels creëren rond prijsmanipulatie, MEV en orakel-extraheerbare waarde wanneer een winstgevende sluiting afhangt van een marktprijs die een trigger overschrijdt.

Het voordeel hangt nog steeds af van de implementatie. Een verpakking die automatisch opnieuw in evenwicht wordt gebracht voor gebruikers zou het product makkelijker vast te houden kunnen maken, maar het zou ook zichtbare timingregels kunnen nabootsen waar geavanceerde handelaars op kunnen anticiperen.

Een puur lokale user-agent zou bepaalde timingkeuzes kunnen verbergen, maar zou zijn eigen bruikbaarheids- en uitvoeringsvragen oproepen. Een onchain DAO-wrapper zou deterministische regels en diepe markten nodig hebben om te voorkomen dat hij een voorspelbaar doelwit wordt.

Langzame orakels helpen alleen als de rest van het ontwerp vermijdt hetzelfde probleem elders te forceren. Dat is de spanning die de post van Buterin achterlaat bij bouwers.

Een trager orakel kan een systeem meer tijd geven om betwiste informatie op te lossen, maar gebruikers hebben nog steeds markten nodig die diep genoeg zijn om de exposure te roteren en regels die sterk genoeg zijn om te voorkomen dat elke herbalancering in een exploiteerbaar signaal verandert.

De vergelijking met eerdere orakelgeschillen is hier nuttig omdat het risico ontstaat wanneer slechte gegevens voldoen aan een regel die onmiddellijk moet handelen.

Het optieontwerp vermindert de noodzaak van die onmiddellijke beslissing, terwijl bouwers nog steeds moeten beslissen wie naar de index kijkt, wie voor liquiditeit zorgt en wie verliezen opvangt als de markt sneller beweegt dan de hedge.

Wat ontwikkelaars nog moeten bewijzen

De volgende test is of de marktstructuur rond Buterins idee concurrerend kan zijn met de schuldensystemen die het op de proef zou stellen.

Het voorstel zelf markeert ontsporing als een groot risico. Het opnieuw in evenwicht brengen via gewone geautomatiseerde marktmakers kan kostbaar zijn, vooral als gebruikers de blootstelling aan opties tijdens volatiele perioden herhaaldelijk moeten wisselen.

Buterin suggereerde dat voor een herbalancering wellicht een andere marktstructuur nodig zou zijn, die dichter bij een geduldige eenzijdige marktvorming zou komen te staan dan bij een onmiddellijke verkoop.

Die eis is de adoptietest. Als gebruikers liquidatie vermijden maar te veel waarde verliezen door drift, ontsporing of operationele complexiteit, wordt het model elegant onderzoek in plaats van een bruikbare DeFi-infrastructuur.

Als bouwers het herbalanceren goedkoop en minder kwetsbaar voor aanvallen kunnen maken, zou het idee een serieus alternatief kunnen worden voor gebruikers die prijsstabiliteit willen zonder zich in te schrijven voor een liquidatieklif.

Dezelfde test is van toepassing op stablecoin-framing. Het voorstel is het meest verdedigbaar als het wordt beschreven als een manier om een op stabiliteit gerichte blootstelling of persoonlijke afdekking aan te houden.

Het wordt zwakker als het op de markt wordt gebracht als een eenvoudige vervanging van de dollar. Een token dat afdrijft van zijn doel en periodiek moet worden geroteerd, is een andere gebruikersbelofte dan een inwisselbare dollar, een stablecoin met teveel onderpand of een conventionele, door CDP ondersteunde synthetische munt.

Voor Ethereum is het belangrijk dat een van de meest invloedrijke ontwerpers de liquidatie beschouwt als een architectonische keuze en niet als een onvermijdelijk feit van DeFi.

Het volgende signaal is of een protocolteam het optiemodel omzet in een beproefde wrapper, simulatie of live markt met voldoende liquiditeit om de afweging in de praktijk aan te tonen.

Tot die tijd kan het voorstel het beste worden gelezen als een directe uitdaging voor de crashmechanismen van DeFi: de industrie kan blijven proberen om liquidaties sneller te laten verlopen en met betere onderpanden, of ze kan ontwerpen testen die zijn gebouwd zonder plotselinge gedwongen verkopen.