De Europese MiCA-deadline zorgt ervoor dat toegang en infrastructuur dezelfde vraag worden: welke crypto-apps blijven beschikbaar, en wie controleert de rails eronder?

BitGo Europe GmbH heeft een partnerschap aangekondigd met Bielik.io, een in Warschau gevestigd cryptohandelsplatform, om gereguleerde handelstoegang in de EER te ondersteunen door de Crypto-as-a-Service-infrastructuur van BitGo Europe te integreren.

Door die integratie wordt van in aanmerking komende Bielik.io-gebruikers verwacht dat ze toegang krijgen tot deposito’s, ondersteunde handel in digitale activa en bewaring via de mobiele app van Bielik, terwijl BitGo Europe de gereguleerde infrastructuur daaronder biedt.

De deal is klein genoeg om op een normaal platformpartnerschap te lijken. Het is ook specifiek genoeg om één route te laten zien die kleinere Europese platforms kunnen volgen als MiCA-deadlines de oude nationale regimes vervangen.

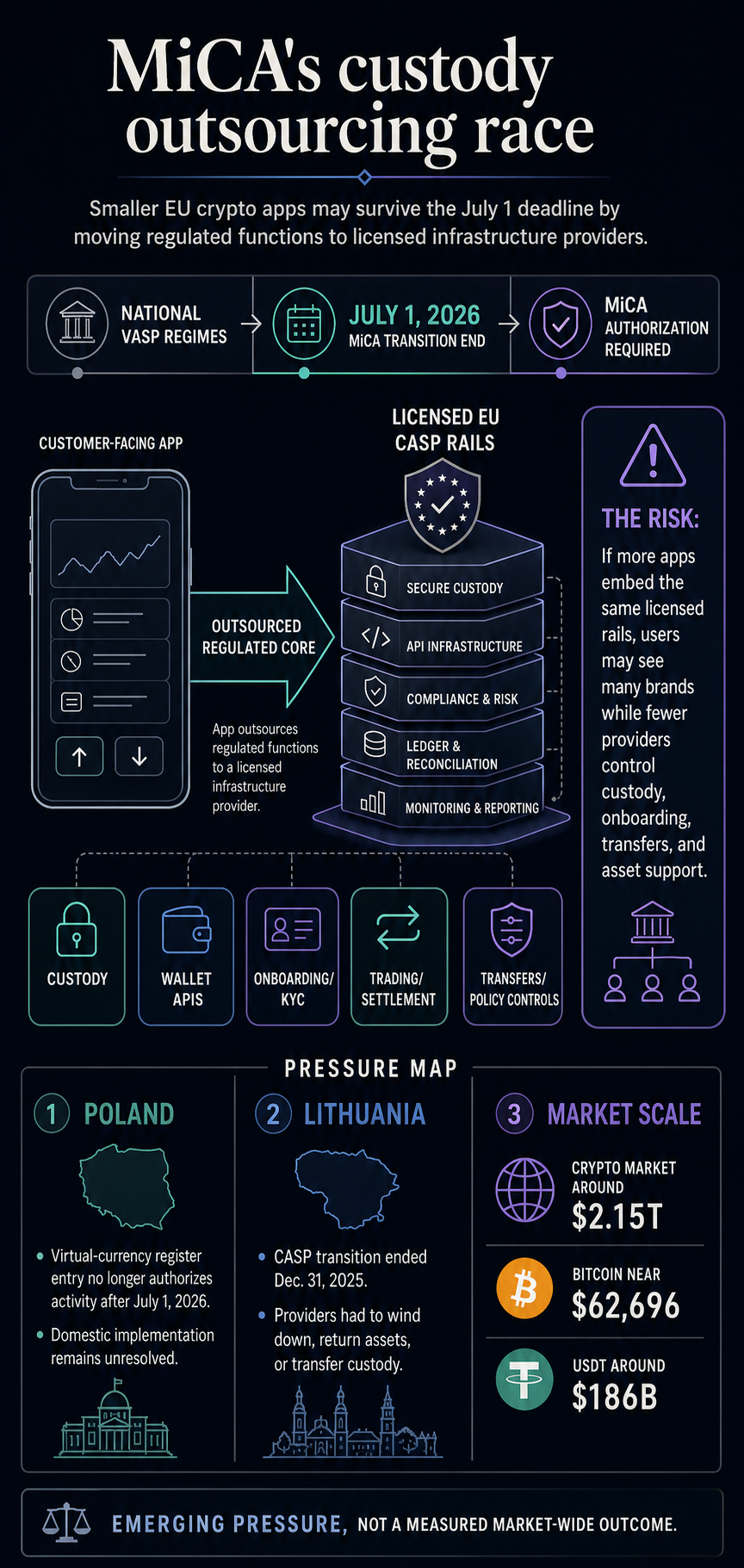

Als deze platforms er niet in slagen een volledig gereguleerde operationele stack op te bouwen voordat de nationale machtigingen verlopen, kan het overlevingstraject bestaan uit het behouden van de klantgerichte app en het verplaatsen van de gereguleerde kern naar een gelicentieerde provider.

Dat maakt de aankondiging van BitGo-Bielik anders dan standaard MiCA-toegangsproblemen. Veel platforms wordt gevraagd of gebruikers hun app na 1 juli nog kunnen openen. Mogelijk vragen ze niet wie de voogdij, onboarding, overdracht, handel, afwikkeling en beleidscontroles heeft zodra de app blijft werken.

De MiCA-deadline maakt van compliance een operationeel model

ESMA heeft gezegd dat de MiCA-overgangsperiode in de hele EU op 1 juli 2026 afloopt. Na die datum zijn entiteiten die crypto-activadiensten aanbieden aan EU-klanten zonder een MiCA-licentie in strijd met de EU-wetgeving en moeten ze stoppen met het aanbieden van deze diensten, volgens de verklaring van de toezichthouder van april.

Dat verplaatst MiCA uit het domein van beleidsontwerp en naar het operationele model van elke beurs, makelaar, portemonnee en app die het blok bedient. Een platform kan zijn eigen MiCA CASP-autorisatie aanvragen, afbouwen, gebruikers overdragen, zich terugtrekken uit Europa of een gelicentieerde infrastructuurpartner vinden die de relevante diensten op wettige wijze kan leveren.

De verklaring van ESMA stelt een grens voor uitbesteding. Het zegt dat CASP’s de bewaring niet kunnen uitbesteden of delegeren aan entiteiten die zelf geen geautoriseerde CASP’s zijn, en waarschuwt voor regelingen die EU-klanten via ongeautoriseerde entiteiten uit derde landen leiden.

In de praktijk moeten de uitbesteding en routering van crypto-bewaring binnen de wettelijke grenzen blijven voor de diensten die worden verleend.

BitGo Europe positioneert zichzelf direct in die kloof. Een dag vóór de aankondiging van het Bielik-partnerschap beschreef het bedrijf de MiCAR-compatibele CaaS-infrastructuur voor in aanmerking komende VASP’s, fintechs en digitale activaplatforms terwijl zij de transitie van nationale registratieregimes naar MiCA navigeren.

De productenset omvat bewaring, portemonnee-API’s, onboarding en KYC, handel en afwikkeling, overdrachtsdiensten, SEPA-op- en -afritten waar beschikbaar, beleidscontroles, implementatieondersteuning en verzekering voor BitGo-bewaarportemonnees, onderworpen aan voorwaarden.

Het aanbod combineert technologie met een gereguleerd werkingspad: een platform kan zijn front-endrelatie met gebruikers behouden terwijl gereguleerde functies naar de stack van een ander bedrijf worden verplaatst.

Voor een kleiner platform is de aantrekkingskracht duidelijk. Alleen al het opbouwen van de volledige reeks gereguleerde capaciteiten betekent het dragen van de last achter bewaring, portefeuilles, onboarding, handel, afwikkeling, overdrachten en beleidscontroles.

Door een gelicentieerde provider in te sluiten, kan het platform zijn merk, gebruikerservaring en klantrelaties behouden, terwijl de provider de infrastructuur voor die functies verzorgt.

Voor gebruikers kan de verandering moeilijker te zien zijn. Dezelfde app kan stortingen en transacties aanbieden, maar de entiteit die bewarings- of overboekingsdiensten levert, kan verschillen van het merk op het startscherm.

Als de aanbieder geautoriseerd is voor de relevante diensten, kan dat model de naleving ondersteunen en tegelijkertijd de toegang via een vertrouwde interface behouden.

Toch heeft een klantgericht platform dat afhankelijk is van een ander bedrijf voor bewaring, portefeuilles, handel, afwikkeling en onboarding minder operationele onafhankelijkheid dan een platform dat deze functies zelf beheert.

De continuïteit ervan hangt af van de licentieomvang van de provider, de beschikbaarheid van diensten, ondersteunde assets en beleidscontroles voor de functies die de provider biedt.

Dat is het concentratieprobleem dat MiCA onder de markt kan creëren. De regelgeving kan ook enkele kleinere platforms in leven houden door hun operationele kern te verschuiven naar grotere gereguleerde aanbieders.

De eigen regelgevende positie van BitGo Europe helpt verklaren waarom het die rol kan spelen. De Franse AMF vermeldt BitGo Europe GmbH als een in Duitsland gelicentieerde MiCA CASP die in Frankrijk is geautoriseerd onder gratis dienstverlening.

De genoemde diensten omvatten bewaring en administratie; uitwisseling van crypto-activa voor fondsen; uitwisseling van crypto-activa voor andere crypto-activa; uitvoering en overdracht van orders; en transferdiensten.

In een kader van de interne markt is deze paspoortlogica waardevol. Hierdoor kan een in de ene lidstaat geautoriseerde aanbieder onderdeel worden van het infrastructuurantwoord in een andere lidstaat, afhankelijk van de reikwijdte van de dienstverlening en het meldingsproces.

Voor kleinere platforms in markten waar het binnenlandse pad rommelig of laat is, kan dat meer dan een gemak worden.

Polen en Litouwen laten de knelpunten zien

Polen is het duidelijkste directe drukpunt in dit verhaal, omdat het BitGo-Bielik-partnerschap verbonden is met een in Warschau gevestigd platform en de deadline van 1 juli nadert met onopgeloste nationale implementatievragen.

In de Katowice-kennisgeving van de Poolse regering voor klanten van entiteiten die in het activiteitenregister van virtuele valuta staan, staat dat een Poolse registerinschrijving na 1 juli 2026 geen toestemming geeft voor activiteiten in virtuele valuta in Polen of in het buitenland.

Het zei dat crypto-activadiensten na die datum een geldige MiCA-autorisatie vereisen, en het gaf klanten de opdracht om de openbare lijst van ESMA te controleren.

De Poolse wetgevingsachtergrond draagt bij aan die druk. De weigering van de Poolse president om de marktwet voor crypto-activa van 15 mei 2026 te ondertekenen, liet de implementatie onopgelost.

UKNF heeft afzonderlijk gezegd dat, omdat de relevante nationale wet nog niet in werking was getreden, er formeel geen Poolse bevoegde autoriteit was aangewezen voor bepaalde MiCA-functies met betrekking tot aanbieders van crypto-activadiensten.

Polen blijft binnen MiCA, maar de binnenlandse transitie is lastig. UKNF zei dat MiCA-geautoriseerde CASP’s uit andere lidstaten diensten mogen verlenen in Polen onder grensoverschrijdende regels nadat ze hun thuisautoriteit hiervan op de hoogte hebben gesteld, en dat ze geen fysieke aanwezigheid in het gastland nodig hebben.

Litouwen geeft een eerder beeld van dezelfde soort druk. De CASP-overgangsperiode eindigde op 31 december 2025 en de Bank van Litouwen zei dat aanbieders die niet van plan waren door te gaan, soepel moesten afbouwen, de activa van klanten moesten teruggeven of de bewaring moesten overdragen aan door de klant aangewezen bewaarders of zelfgehoste portemonnees.

Het zei dat ongeveer 30 bedrijven destijds een CASP-licentie hadden aangevraagd, terwijl meer dan 370 crypto-activadiensten hadden aangegeven, en dat slechts 120 daadwerkelijk opereerden op basis van inkomsten en financiële overzichtsactiviteiten.

Het patroon is consistent: nationale VASP-regimes creëerden grote populaties van geregistreerde of aangegeven aanbieders, maar MiCA-autorisatie is een hogere lat.

Terwijl die bar bijt, moeten platforms beslissen of ze gereguleerde exploitanten, afbouwkandidaten of front-end-merken zijn die afhankelijk zijn van de gereguleerde infrastructuur van iemand anders.

Hoe de MiCA-deadline de crypto-infrastructuur kan concentreren

De meest zichtbare MiCA-druk blijft gebruikerstoegang. Recente CryptoSlate-verslaggeving over Binance-toegang, USDT-liquiditeit en mogelijke uitwisselingsbeperkingen laat zien hoe snel nalevingsbeslissingen gebruikers kunnen bereiken.

Het infrastructuurprobleem ligt daar nog een laag onder. Als meer platforms de toegang behouden door gelicentieerde CaaS-providers in te sluiten, zou de Europese cryptomarkt een diverse app-laag kunnen behouden, terwijl een groter deel van de bewakings- en compliance-lagen door minder providers wordt afgehandeld.

Een afweging kan nog steeds de nalevingsdoelstellingen van de regelgeving ondersteunen. MiCA verhoogt de autorisatievereisten voor het hele blok, en een platform dat gebruikmaakt van een geautoriseerde aanbieder van bewaring en onboarding is mogelijk beter gepositioneerd om gebruikers op een legale manier te blijven bedienen dan een platform dat afhankelijk is van een aflopende nationale registratie.

Maar welke controle geeft de markt in ruil daarvoor op?

Als integraties zich onder minder providers concentreren, zouden die providers meer invloed kunnen krijgen op welke activa worden ondersteund, hoe snel platforms gebruikers aan boord kunnen krijgen, hoe overdrachten worden gemonitord, welke rechtsgebieden eerst service ontvangen en hoe snel een platform zich kan herstellen als de provider de voorwaarden wijzigt of een branche verlaat.

De omvang van de markt verklaart waarom het probleem verder reikt dan één Poolse app. Op 22 juni vertoonden de marktpagina’s van CryptoSlate een totale marktkapitalisatie voor crypto’s van ongeveer $2,15 biljoen, Bitcoin bijna $63.500, en USDT nog steeds een liquiditeitsspoor van ongeveer $186 miljard.

De infrastructuurkeuzes van MiCA bevinden zich op een markt die groot genoeg is om bewaring, onboarding en overdrachtscontrole van strategisch belangrijke operationele functies te maken.

In dit stadium vormt de concentratiethese een opkomende druk die wacht op marktbrede meting. De BitGo-Bielik-deal laat één concrete route zien: een lokaal platform dat de toegang behoudt via gereguleerde infrastructuur van een grotere gelicentieerde provider.

De deadline en de uitbestedingsregels van ESMA laten zien waarom deze route consequenties heeft. Polen en Litouwen laten zien waarom de tijdlijn urgent is.

Het volgende signaal is of meer Europese platforms soortgelijke CaaS-integraties aankondigen voor en na 1 juli. Als ze dat doen, kan het eerste zichtbare resultaat van MiCA een schonere, meer conforme markt zijn.

Het tweede resultaat kan zijn dat minder bedrijven de rails eronder beheersen.