De Bank of England heeft het grootste bruikbaarheidsbezwaar uit haar sterling stablecoin-plan verwijderd, maar heeft wel een plafond gehandhaafd voor hoe groot een enkel systemisch pond-token kan worden.

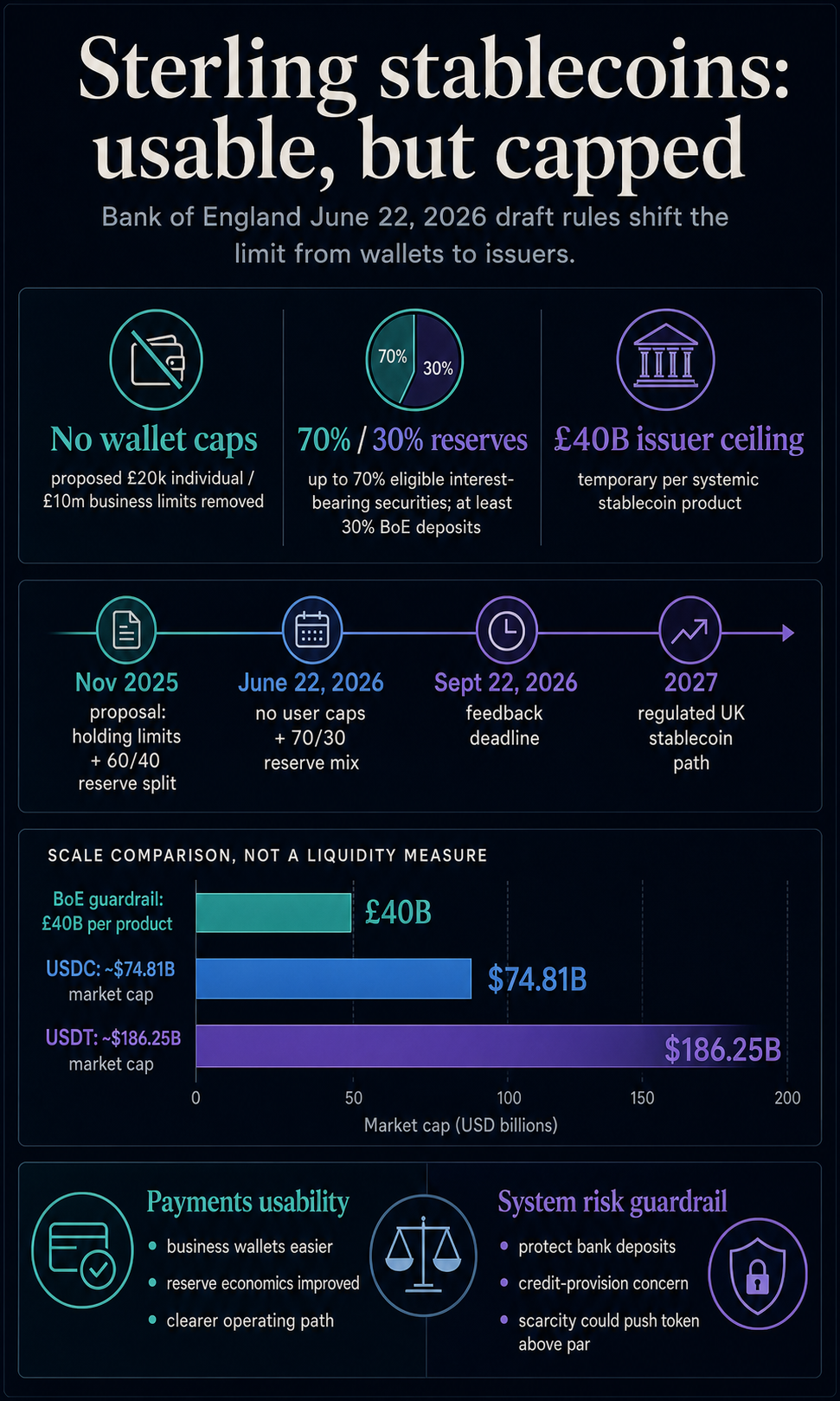

In een beleidsverklaring en een concept-gedragscode van 22 juni heeft de centrale bank de voorgestelde holdinglimieten voor individuen en bedrijven opgeheven, het aandeel van de back-upactiva dat in rentedragende effecten mag worden aangehouden verhoogd en de plafonds op portefeuilleniveau vervangen door een tijdelijke vangrail van £40 miljard voor elk systemisch sterling stablecoin-product.

Dat verandert het Britse debat in schaalvergroting. Een token dat niet langer de gewone bedrijfsbalansen hoeft te controleren, is plausibeler als betalingsinfrastructuur, maar een succesvolle emittent zou nog steeds gerantsoeneerd zijn voordat hij de marktkapitalisatie van de grootste dollartokens bereikt.

Het resultaat is een ander rantsoeneringsmodel.

Groot-Brittannië maakt de weg vrij voor gereguleerde pond-tokens die vanaf 2027 actief zullen zijn, terwijl het zich het recht voorbehoudt om hun groei te vertragen totdat de Bank ervan overtuigd is dat stablecoins de deposito’s niet snel genoeg uit het banksysteem zullen weghalen om de toegang tot krediet te ondermijnen.

Van portefeuilledoppen tot een productplafond

Het overleg over de ontwerpregels van de Bank wordt op 22 september 2026 afgesloten en het is de bedoeling dat de Code of Practice tegen het einde van het jaar gereed zal zijn. Er wordt verwacht dat gereguleerde stablecoins vanaf 2027 actief zullen zijn in Groot-Brittannië.

Volgens het voorstel van november 2025 had de Bank tijdelijke limieten per munt overwogen van £ 20.000 voor particulieren en £ 10 miljoen voor bedrijven.

Het stelde ook een reservemix voor die het mogelijk zou hebben gemaakt om tot 60% van de back-upactiva in kortlopende Britse staatsobligaties te beleggen, terwijl minimaal 40% in onbezoldigd bankdeposito’s zou moeten zitten.

De nieuwe beleidsverklaring zegt dat deze limieten op gebruikersniveau niet zullen worden geïmplementeerd. In plaats daarvan zal voor elk systemisch stablecoin-product in eerste instantie een uitgiftemaximum van £40 miljard gelden.

De splitsing van de reserves werkt ook in het voordeel van de emittenten: tot 70% van de backing assets kan worden aangehouden in rentedragende kortlopende Britse staatsobligaties, terwijl de resterende 30% in deposito’s van de centrale banken moet worden aangehouden.

| BoE-verandering | Wat het verbetert | Wat de schaal nog steeds beperkt |

|---|---|---|

| Geen voorgestelde individuele of zakelijke holdinglimieten | Praktischer portemonnee en zakelijk betaalgebruik | Het totale aanbod is gelimiteerd per systemisch product |

| 70% ondersteunende activa toegestaan in in aanmerking komende rentedragende effecten | Betere emittenteneconomie dan de eerdere 60%-toeslag | 30% zit nog steeds in onbezoldigd bankdeposito’s |

| £ 40 miljard tijdelijke uitgifte vangrail | Minder operationele complexiteit dan het controleren van gebruikerssaldi | Een succesvol token kan een plafond op productniveau bereiken |

| Exploitatietraject 2027 | Duidelijkere timing voor gereguleerde sterlingrails | Dollartokens hebben meer tijd om hun voorsprong op de markt te vergroten |

Het eerste punt concentreert zich uiteraard op het verdwijnen van de voorgestelde portefeuillelimieten en het pad voor 2027. Deze veranderingen maken een systemisch sterling-token bruikbaarder dan het eerdere voorstel.

De beperking is simpelweg verplaatst.

Het raamwerk van juni beantwoordt één vraag die het Britse regime boven het hoofd hing: of systemische sterling stablecoins te onhandig zouden zijn om te gebruiken in gewone betalingsstromen.

Door het verwijderen van bewaarlimieten krijgen portemonnees, verkopers en grote bedrijven een schoner productoppervlak. Het verhogen van de rentedragende reserve geeft emittenten ook een betere kans om een bedrijf op te bouwen zonder alleen afhankelijk te zijn van transactiekosten, datavoordelen of distributie.

Het Britse werk op het gebied van stablecoins is al eerder praktisch dan theoretisch. Het stablecoins-sandbox-cohort van de FCA omvat bedrijven die Britse stablecoin-diensten testen, waaronder Monee, ReStabilise, Revolut en VVTX.

De vangrail van de Bank zou alleen van toepassing zijn als een product als systeemrelevant wordt erkend en onder het regime van de Bank valt, en niet standaard bij elke sandbox-test.

Maar deze experimenten laten zien waarom het ontwerp van de regels gevolgen heeft voordat het volledig wordt gelanceerd: uitgevende instellingen moeten weten of een product echte betalingsstromen kan bedienen als het slaagt.

Het antwoord is nu constructiever dan onder het eerdere ontwerp. Een sterling-token kan worden opgebouwd rond gebruik, niet rond de naleving van individuele saldocontroles.

Zodra een token groot genoeg wordt om de betalingsstromen te beïnvloeden, rijst de vraag of het plafond van £40 miljard voldoende ruimte laat voor de uitwisselingssteun, werkbalansen en netwerkeffecten waar dollartokens al van genieten.

CryptoSlate-marktgegevens laten de kloof zien. USDT heeft een marktkapitalisatie van ongeveer $186 miljard, terwijl USDC dat wel heeft ongeveer 74 miljard dollar.

Een limiet van £40 miljard komt neer op ongeveer $53 miljard, ruim onder de munten van de hoogste dollar.

Als schaaltest blijft de kloof duidelijk: een enkel systemisch pond-token zou beginnen met een plafond ruim onder de USDT en onder de gecombineerde marktkapitalisatie van de twee grootste dollar-stablecoins.

Voor cryptomarkten is de relevante vraag de praktische integratie. Als een sterling-token wordt afgetopt voordat het een vergelijkbare schaal bereikt, kan het nog steeds nuttig zijn voor Britse betalingen, maar het kan grotendeels binnenlands blijven, terwijl dollar-tokens de diepere basis van marktactiviteit behouden.

Waarom de vangrail van het pond stablecoin blijft bestaan

Volgens de Bank zou onbeperkte adoptie te snel geld van bankdeposito’s kunnen opnemen. In de beleidsverklaring wordt de vangrail beschreven als een overgangsmaatregel om de risico’s voor de kredietverlening te beperken.

Er staat ook dat de Bank verwacht de limiet te herzien, te versoepelen en uiteindelijk te verwijderen zodra zij ervan overtuigd is dat deze risico’s zijn aangepakt.

Dat punt is belangrijk omdat de vangrail wordt gepresenteerd als een tijdelijk instrument voor financiële stabiliteit en niet als een permanente omvangslimiet.

De Bank zegt dat het startniveau van £40 miljard is gekalibreerd met behulp van hetzelfde analytische raamwerk dat het eerdere voorstel voor een holdinglimiet ondersteunde.

Volgens haar zorgt het plafond op productniveau voor een vergelijkbare bescherming van de financiële stabiliteit, terwijl de technische en privacyproblemen van het opleggen van limieten voor portemonnees, bedrijven, slimme contracten en tussenpersonen worden vermeden.

De Financial Services Regulation Committee van het House of Lords had de kwestie al aangekaart. In het rapport van 3 juni staat dat Groot-Brittannië het risico loopt achterop te raken bij de VS en de EU en wordt aangedrongen op heroverweging van de limieten voor bezit, onbezoldigd back-up-activavereisten en beperkingen op commerciële banken die stablecoins uitgeven.

In de eerdere berichtgeving van CryptoSlate werd opgemerkt dat de eerdere plafonds een stabiele muntmarkt in ponden vóór de lancering oneconomisch hadden kunnen maken.

De Bank heeft op twee van de knelpunten actie ondernomen, maar niet op allemaal. Zij heeft de voorgestelde gebruikerslimieten verlaten en de reservesplitsing versoepeld.

Het heeft de niet-renderende depositoverplichting van de centrale bank niet opgeheven, en de laatste verklaring lost de door de wetgevers benadrukte kwestie van de uitgifte van commerciële banken niet duidelijk op.

De Bank erkent ook een nieuw risico dat door het uitgiftelimietmodel wordt gecreëerd. Als de vraag naar een systemische stablecoin het beperkte aanbod overtreft, kan het token op secundaire markten boven pari worden verhandeld.

Dat is een ander probleem dan de gebruikelijke angst dat een stablecoin onder zijn niveau valt.

In dit geval zou schaarste het token te duur kunnen maken, omdat gebruikers er meer van willen dan uitgevers mogen creëren.

De Bank zegt dat het risico beheersbaar is en waarschijnlijk een aanhoudende, grootschalige stroom naar een systemische stablecoin vereist.

Toch laat de bekentenis de afweging duidelijk zien. Gebruikerslimieten zouden de acceptatie direct hebben geschaad.

Emittentplafonds beschermen het banksysteem beter, maar kunnen succes omzetten in een aanbodprobleem.

De test van 2027 zal worden aangenomen voordat de dollarkoers verhardt

Het raamwerk van juni geeft sterling stablecoins een duidelijker route. De beslissing voor emittenten, portemonnees en betalingsbedrijven is of ze via deze route snel genoeg bruikbaar kunnen worden.

Het bredere Britse cryptoregime beweegt zich ook richting 2027, waarbij de FCA de weg uitstippelt voor bedrijven die zich voorbereiden op het nieuwe raamwerk.

Die tijdlijn geeft emittenten en infrastructuuraanbieders een jaar de tijd om zich voor te bereiden, terwijl stabiele dollarmunten meer tijd hebben om hun voorsprong in cryptohandel en on-chain betalingsstromen uit te breiden.

Voor Groot-Brittannië leidt dat tot een verdeelde uitkomst. De Bank heeft systemische sterling stablecoins levensvatbaarder gemaakt als binnenlandse betalingsinfrastructuur.

Het heeft ook voldoende controles gehandhaafd om te voorkomen dat een token van één pond qua omvang onmiddellijk concurreert met de grootste dollartokens. Beide kunnen tegelijk waar zijn.

Het volgende signaal is of de vangrail van £40 miljard ruim boven de vroege adoptie blijft of het eerste harde plafond wordt waar een succesvolle emittent over moet onderhandelen.

Als sterling stablecoins voornamelijk binnen de Britse betalings- en sandbox-gebruikssituaties blijven, kan de limiet er genereus uitzien.

Als banken, fintechs, beurzen en platforms voor tokenized assets samenkomen rond één enkel product, zou het plafond het verhaal kunnen worden.

Dat is de markttest die de Bank heeft gecreëerd. Sterling stablecoins hebben nu een bruikbaarder rulebook. Dollar stablecoins hebben nog steeds de schaal.

De race draait om de vraag of Britse emittenten voldoende echte betalingsvraag kunnen opbouwen voordat de tijdelijke vangrail de maatstaf wordt voor hoe ver pond-tokens mogen lopen.