Strategy (voorheen bekend als MicroStrategy) ontdekt dat het versterken van een deel van de steeds complexer wordende balans zwakheden elders kan blootleggen.

Het Bitcoin Treasury-bedrijf heeft in mei 1,5 miljard dollar uitgegeven aan het terugkopen van converteerbare bankbiljetten, waardoor de schuldenlast werd verminderd, maar ook geld werd weggezogen dat beleggers zagen als een vangnet voor zijn preferente aandelendividenden. Weken later daalde de Variable Rate Series A Perpetual Stretch Preferred Stock, bekend als STRC, naar een recordlaagte van $82,50, of 17,5% onder de aangegeven waarde van $100.

Strategie is sindsdien begonnen met het opnieuw opbouwen van de reserve door gewone aandelen te verkopen. De reactie heeft echter een conflict in de kern van het financieringsmodel van Michael Saylor aangescherpt: geld dat wordt vastgehouden om STRC te ondersteunen kan niet tegelijkertijd worden besteed aan het kopen van Bitcoin, terwijl het bijeenbrengen van dat geld via MSTR-verkopen de bestaande gewone aandeelhouders verwatert.

CryptoQuant zei dat de druk zo ernstig is geworden dat het door Saylor geleide bedrijf de Bitcoin-aankopen moet opschorten totdat het zijn kasreserves en dividenddekking heeft hersteld. Benchmark Equity Research beschouwt de daling van STRC daarentegen als een marktgedreven herprijzing van de rendementseisen die beleggers eisen, en niet als een bewijs dat de structuur faalt.

Het meningsverschil markeert de duidelijkste druk tot nu toe op de inspanningen van Saylor om Strategy te transformeren van een softwarebedrijf in een uitgever van door Bitcoin ondersteund ‘digitaal krediet’.

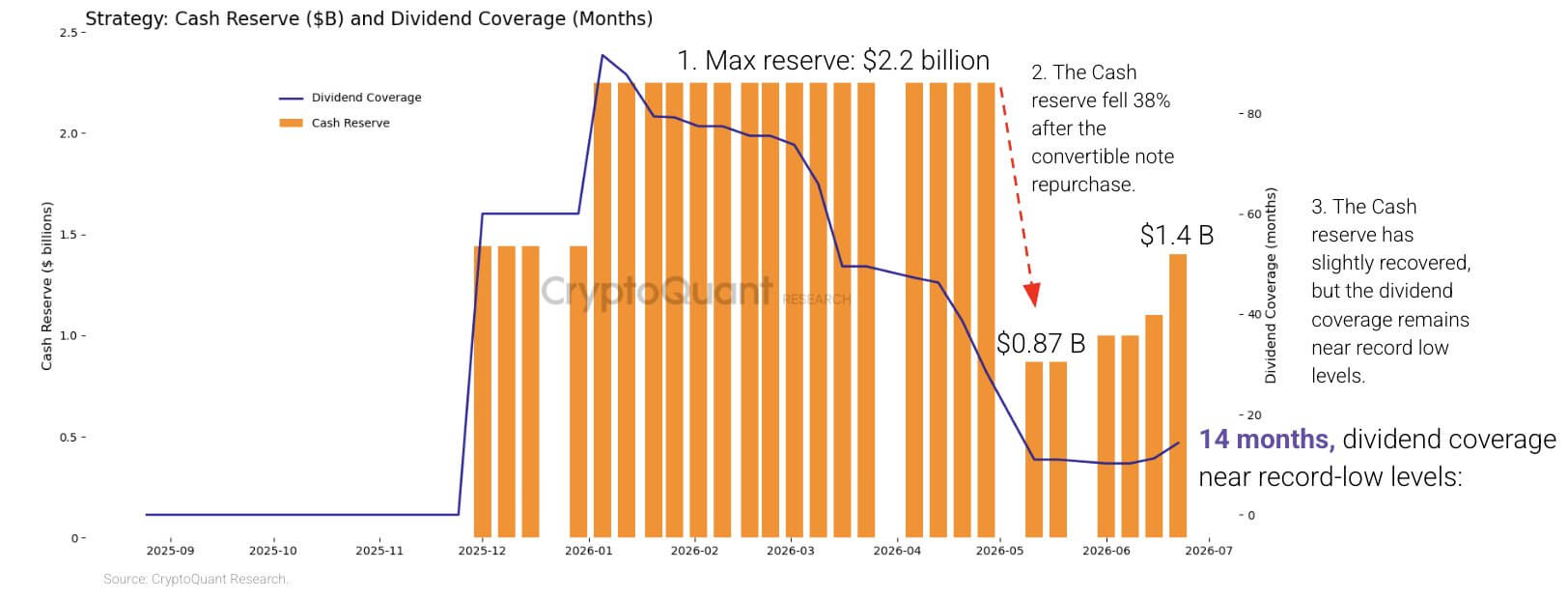

De dividendkosten overtreffen de kasreserve

STRC werd in juli 2025 gelanceerd als een eeuwigdurend voorkeurseffect, ontworpen om rond de $ 100 te handelen. Strategie kan het dividendpercentage maandelijks aanpassen om de aandelen aantrekkelijker te maken wanneer ze onder dat niveau dalen.

De beveiliging is sindsdien een belangrijke financieringsbron geworden voor de Bitcoin-aankopen van Strategy. Die uitbreiding heeft echter een snel groeiende terugkerende verplichting gecreëerd.

CryptoQuant geschat De op jaarbasis berekende preferente dividendverplichtingen van Strategy zijn bijna verviervoudigd van ongeveer $300 miljoen begin 2026 naar $1,2 miljard.

Tegelijkertijd daalden de kasreserves van het bedrijf vanaf het begin van het jaar met 38%, waarbij de scherpste daling volgde na de terugkoop in mei van de 0% converteerbare obligaties met vervaldatum in 2029.

Terwijl het intrekken van de bankbiljetten een toekomstige claim van de balans verwijderde, verminderde het ook de hoeveelheid liquide middelen die beschikbaar waren om dividenden te dekken in een periode waarin de Bitcoin-prijzen en de effecten van Strategy onder druk stonden.

CryptoQuant zei dat het bedrijf 2026 inging met voldoende contant geld om meer dan zeven jaar aan dividenden te dekken. Het bedrijf schatte dat de dekking was gedaald tot ongeveer 14 maanden nadat Strategy zijn kaspositie had herbouwd tot $ 1,4 miljard.

Het analysebedrijf schatte dat Strategy ongeveer 2,8 miljard dollar nodig zou hebben om een reserve voor 24 maanden te herstellen.

STRC staat Strategy toe zijn dividenden uit te stellen, maar de betalingen zijn cumulatief, wat betekent dat overgeslagen uitkeringen betaalbaar blijven. Een opschorting zou tijdelijk de liquide middelen veilig kunnen stellen, terwijl het vertrouwen van investeerders zou worden ondermijnd en de toekomstige uitgifte van preferente aandelen duurder zou worden.

Strategie kent daarom weinig pijnloze opties. Een verhoging van het dividend van STRC zou de vraag kunnen ondersteunen, maar zou de kaslast vergroten. Het behouden van meer kapitaal zou de Bitcoin-aankopen vertragen, terwijl extra MSTR-verkopen door verwatering een groter deel van de kosten naar de gewone aandeelhouders zouden overbrengen.

Ondertussen biedt de Bitcoin-schatkist van Strategy een andere potentiële bron van liquiditeit, maar het nu gebruiken ervan zou ook kosten met zich meebrengen.

CryptoQuant schatte dat de holdings tegen de geldende prijzen een ongerealiseerd verlies van ongeveer $10,6 miljard met zich meebrachten. Verkopen tijdens de recessie zou een deel van deze verliezen concretiseren en het al lang bestaande accumulatieverhaal van het bedrijf ter discussie stellen.

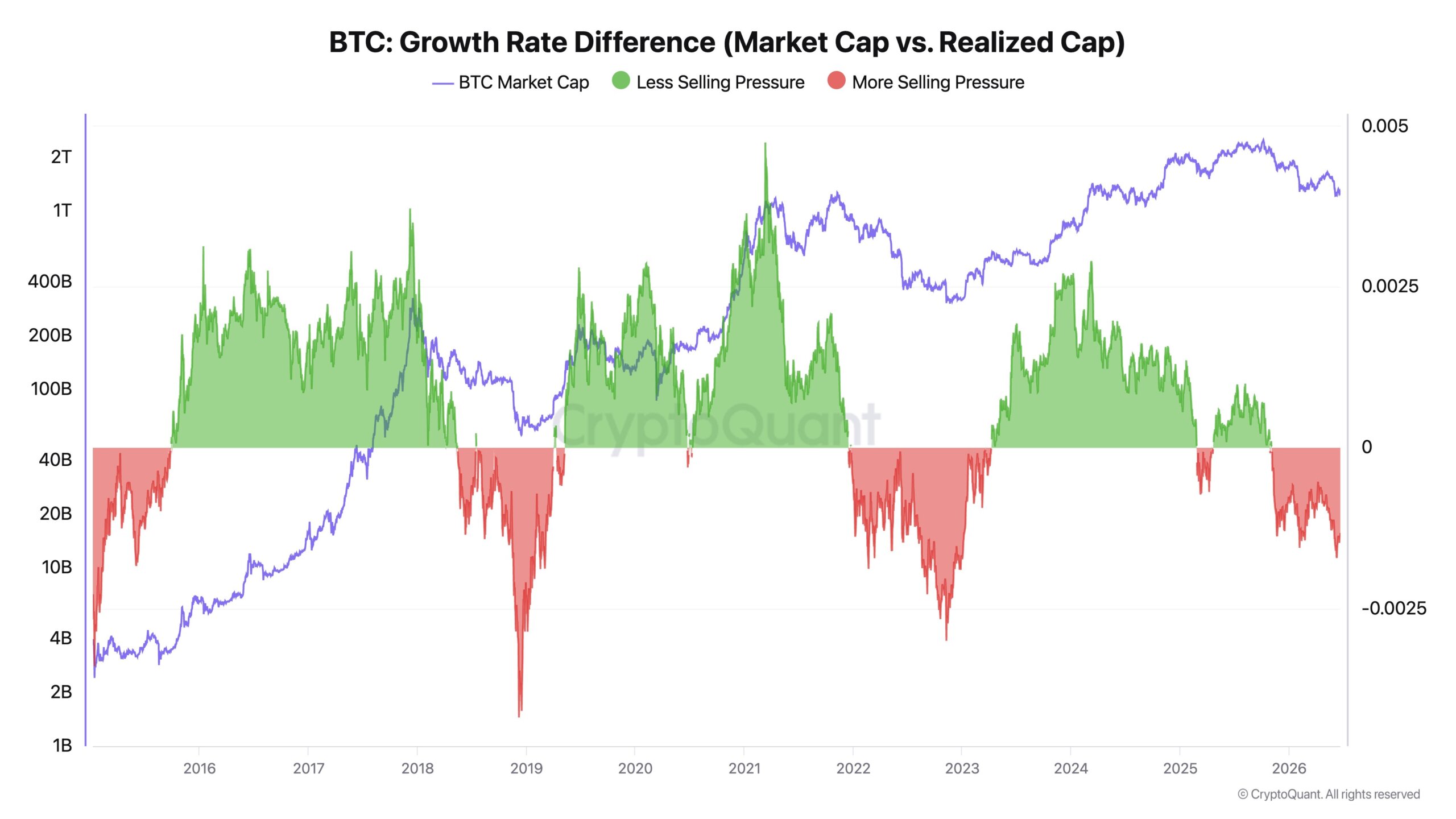

CryptoQuant-topman Ki Young Ju gezegd De recente Bitcoin-aankopen van Strategy leken kapitaal te absorberen zonder een duurzame stijging van de prijs van de cryptocurrency te veroorzaken.

Hij beschreef de aankoop eerder als een ‘liquiditeitsput’ dan als een prijskatalysator en zei dat het bedrijf prioriteit moet geven aan contante dekking voordat verdere overnames worden gedaan.

Ju merkte op dat de gerealiseerde kapitalisatie van Bitcoin de afgelopen twee jaar met $467 miljard was gestegen, zelfs toen de prijs met ongeveer 1% daalde. Hij voerde aan dat het verschil aantoonde dat nieuw kapitaal er grotendeels toe leidde dat munten van eigenaar wisselden, in plaats van een brede herwaardering van de markt te veroorzaken.

Onder omstandigheden van beperkte verkoop kunnen grote institutionele aankopen de prijzen scherp doen bewegen, zei Ju. Wanneer de verkoopdruk hoog is, kan dezelfde vraag weinig meer doen dan een bestaand handelsbereik ondersteunen.

Hij drong er bij Strategy op aan om zijn praktijk van kopen wanneer er kapitaal beschikbaar komt, te vervangen door een modelgestuurd acquisitiekader. Hij riep ook op tot regels die het bedrijf in staat zouden stellen delen van zijn aandelen te verkopen tijdens toekomstige marktpieken, met het argument dat beperkte verkopen de schuldenlast zouden kunnen verminderen, waarde voor de aandeelhouders zouden kunnen realiseren en kapitaal zouden kunnen vrijmaken voor aankopen tijdens latere recessies.

Een dergelijke aanpak zou een scherpe afwijking betekenen van Saylor’s publieke inzet voor aanhoudende Bitcoin-accumulatie.

Gemeenschappelijke aandeelhouders worden de achtervang

Intussen bleek uit de laatste fondsenwerving van Strategy welke opties het management momenteel bereid is te gebruiken.

Het bedrijf verkocht vorige week ongeveer 2,7 miljoen MSTR-aandelen, waarmee $335,5 miljoen werd opgehaald. Het stuurde $300 miljoen, of bijna 90% van de opbrengst, naar zijn kasreserve en gebruikte de resterende $35 miljoen om 520 Bitcoin te kopen tegen een gemiddelde prijs van $67.068.

Uit de toewijzing bleek dat het herstel van de liquiditeit tijdelijk prioriteit had gekregen boven het maximaliseren van Bitcoin-aankopen. Strategy breidde zijn bezit nog steeds uit tot 847.363 Bitcoin, gekocht voor ongeveer $64,01 miljard tegen een gemiddelde prijs van $75.651.

De geldinjectie ging ook gepaard met een groter aantal aandelen. De verwaterde aandelen van Strategy stegen van 386,1 miljoen een week eerder naar ongeveer 388,6 miljoen. Het year-to-date BTC-rendement, een bedrijfsmaatstaf die veranderingen in Bitcoin-bezit meet ten opzichte van veronderstelde verwaterde aandelen, daalde van 13% vier weken eerder naar 11,8%.

De daling betekent niet dat Strategy minder Bitcoin bezit. Het laat zien dat het Bitcoin-bezit per verondersteld verwaterd aandeel langzamer toeneemt naarmate het bedrijf extra aandelen uitgeeft.

Die dynamiek zou nog duidelijker kunnen worden als STRC substantieel onder de $100 blijft. Het uitgeven van meer preferente aandelen tegen ongunstige prijzen zou moeilijker worden of hogere uitbetalingen vergen, waardoor gewone aandelen de gemakkelijkst beschikbare kapitaalbron van Strategy zouden blijven.

Aandeelhouders van MSTR zouden dan zowel de Bitcoin-aankopen van het bedrijf als de kasreserve ter ondersteuning van effecten met senior claims op de balans financieren.

Voorstanders van het Strategy-model betwisten de conclusie dat de verkoop van gewone aandelen de economische positie van investeerders heeft verzwakt.

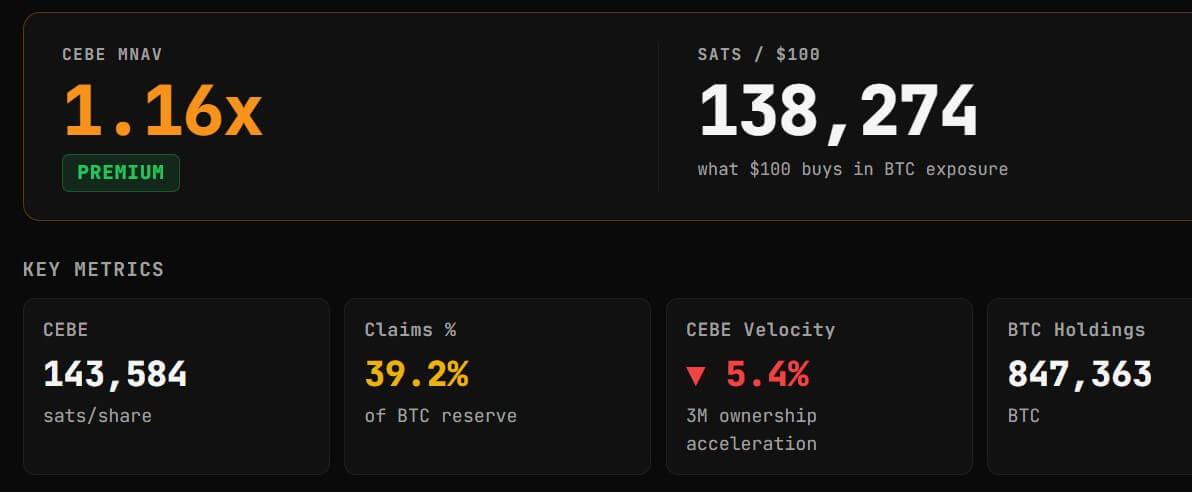

Adam Livingston, een pro-Strategy-analist, zei dat het bedrijf gedurende het jaar ongeveer 24.029 satoshis aan Common Equity Bitcoin-blootstelling per basisaandeel heeft toegevoegd, ondanks de uitgifte van extra aandelen.

Common Equity Bitcoin Exposure, of CEBE, probeert de Bitcoin te berekenen die toerekenbaar is aan gewone aandeelhouders na aftrek van schulden, preferente aandelen en andere senior verplichtingen. Livingston voerde aan dat Strategy de opbrengsten van nieuwe aandelen gebruikte om voldoende Bitcoin te verwerven om de nettoblootstelling ter ondersteuning van elk basisaandeel te vergroten.

Dat betekent niet dat de uitgifte niet tot verwatering heeft geleid. Bestaande aandeelhouders bezitten nog steeds een kleiner percentage van het bedrijf nadat nieuwe aandelen zijn verkocht. Het argument van Livingston is in plaats daarvan dat de activa die aan elk aandeel kunnen worden toegeschreven, voldoende zijn gestegen om de toename van het aantal aandelen te compenseren.

De conclusie van Livingston verschilt ook van de daling van de door Strategy gerapporteerde BTC Yield, omdat de twee metingen verschillende methodologieën gebruiken. De maatstaf van de strategie is gebaseerd op veronderstelde verwaterde aandelen, terwijl de berekening van Livingston basisaandelen gebruikt en Bitcoin-bezit aanpast voor senior claims.

Gegevens van CEBE Tracker plaatsten de CEBE-multiple van Strategy ten opzichte van de intrinsieke waarde op ongeveer 1,15 keer, wat betekent dat MSTR bleef handelen tegen een premie ten opzichte van de geschatte netto Bitcoin-blootstelling die kan worden toegeschreven aan gewone houders.

Die premie blijft centraal staan in het strategiemodel. Zolang het bedrijf aandelen kan uitgeven boven de waarde van de Bitcoin die elk gewoon aandeel ondersteunt en de opbrengsten op een positieve manier kan gebruiken, beweren voorstanders dat nieuwe uitgiften de blootstelling per aandeel kunnen vergroten in plaats van vernietigen.

Het risico is dat de premie kleiner wordt, terwijl de behoefte aan contant geld en preferente verplichtingen blijven stijgen. Onder die omstandigheden zou Strategy nog steeds kapitaal kunnen aantrekken, maar elke transactie zou minder toegevoegde waarde genereren voor de bestaande gewone aandeelhouders.

Ondertussen heeft deze marktdruk de prijsprestaties van MSTR beïnvloed. Uit gegevens van Yahoo Finance blijkt dat de MSTR onder de $100 is gedaald, het laagste prijsniveau sinds maart 2024.

Beleggers zijn het er niet over eens of het model kapot is

CryptoQuant beschouwt de korting van STRC als bewijs dat de liquide middelen van Strategy er niet in zijn geslaagd gelijke tred te houden met zijn verplichtingen. Benchmarkanalist Mark Palmer ziet dezelfde daling als een conventionele aanpassing van het rendement dat beleggers eisen.

Palmer verwierp vergelijkingen tussen STRC en mislukte stablecoins zoals TerraUSD, en merkte op dat STRC een eeuwigdurend preferent aandeel is in plaats van een actief dat wordt ondersteund door een algoritmische koppeling. Strategy heeft gezegd dat het van plan is STRC in de buurt van $100 te beheren, maar heeft die prijs niet gegarandeerd.

Met een dividend van ongeveer $87 levert een dividend berekend op grofweg 11,5% van de aangegeven waarde van $100 kopers een marktrendement op van meer dan 13%. Dat suggereert dat beleggers een grotere compensatie eisen voor de Bitcoin-blootstelling, de contante behoeften en de steeds complexere kapitaalstructuur van Strategy.

Benchmark handhaafde zijn koopadvies op MSTR en een koersdoel van $570, met het argument dat de verhoogde STRC-handelsvolumes eerder een actieve herprijzing vertoonden dan een structurele verslechtering. Het bedrijf wees ook op de Bitcoin-schatkist van Strategy, die ongeveer 55 miljard dollar waard is tegen de prijzen die in de analyse zijn gebruikt, en het voortdurende vermogen van het bedrijf om dividenden aan te passen en kapitaal aan te trekken.

Charles Edwards, oprichter van Capriole Investments, kwam met een strenger oordeel. Hij zei dat een bedrijfsmodel dat afhankelijk is van de voortdurende waardering van Bitcoin ter ondersteuning van dividenden en rendementsproducten uiteindelijk onhoudbaar zou worden.

Hij merkte op:

“Zolang zijn bedrijfsmodel vereist dat het aantal Bitcoins omhoog gaat om te overleven en rendement of dividend uit te keren, is het een tikkende tijdbom. Misschien niet deze cyclus, maar de muziek zal stoppen.”

Edwards betoogde dat Strategy zijn verplichtingen moet verminderen, zijn rendementsproducten moet afbouwen en moet terugkeren naar het aanhouden van een minder bezwaarde Bitcoin-positie. Hij stelde ook voor om treasurybedrijven voor digitale activa over te nemen die met grote kortingen op hun intrinsieke waarde handelen en uiteindelijk operationele bedrijven op te bouwen rond het lenen, lenen en afwikkelen van Bitcoin.

Deze voorstellen zouden aanzienlijke obstakels met zich meebrengen. Om de verplichtingen van Strategy terug te betalen kan het nodig zijn Bitcoin te verkopen, meer aandelen uit te geven, of beide. Een overstap naar kredietverlening zou ook regelgevings-, krediet- en tegenpartijrisico’s met zich meebrengen die verder gaan dan die van een schatkistbedrijf dat Bitcoin op zijn balans houdt.

Toch weerspiegelt de kritiek van Edwards de vraag waarmee het bedrijf op de langere termijn wordt geconfronteerd: of Strategy zijn kapitaalstructuur kan blijven uitbreiden zonder steeds afhankelijker te worden van hogere Bitcoin-prijzen en ononderbroken toegang tot de aandelenmarkten.

De concurrerende beoordelingen zijn niet geheel onverenigbaar. De strategie kan over voldoende activa beschikken om op de lange termijn aan haar verplichtingen te voldoen, ook al wordt zij op de korte termijn geconfronteerd met een tekort aan goedkoop, liquide kapitaal.

Het laatste besluit over de fondsenwerving weerspiegelt dat onderscheid. De strategie had nog steeds toegang tot de gewone aandelenmarkt, maar moest het grootste deel van de opbrengst besteden aan het opnieuw opbouwen van contant geld in plaats van het versnellen van de Bitcoin-aankopen.

Deze afweging zal waarschijnlijk de volgende fase van Saylors experiment bepalen. Het verhogen van het STRC-dividend zou de kosten verhogen. Het verkopen van meer MSTR zou de aandeelhouders verwateren. Het verkopen van Bitcoin kan verliezen opleveren. Het opschorten van betalingen zou het vertrouwen in de preferente aandelenfranchise van Strategy kunnen ondermijnen.

Voorlopig kiest het bedrijf voor contant geld en verwatering en vraagt het de gewone aandeelhouders om de kosten van het intact houden van de Bitcoin-financieringsmachine op zich te nemen.