De nieuwste tokenized stock-aanvraag van 24X National Exchange heeft de kernactiviteiten van Wall Street in de voorhoede van de equity-tokenization-race geplaatst.

De beurs diende op 11 juni SR-24X-2026-20 in, waarbij de SEC op 16 juni zijn kennisgeving uitvaardigde en de 22 juni mededeling het plaatsen van de indiening in het Federal Register.

Volgens de SEC zou de regelwijziging ervoor zorgen dat in aanmerking komende 24X-leden bepaalde effecten in tokenvorm kunnen verhandelen tijdens een pilot van een Depository Trust Company. kennisgeving indienen.

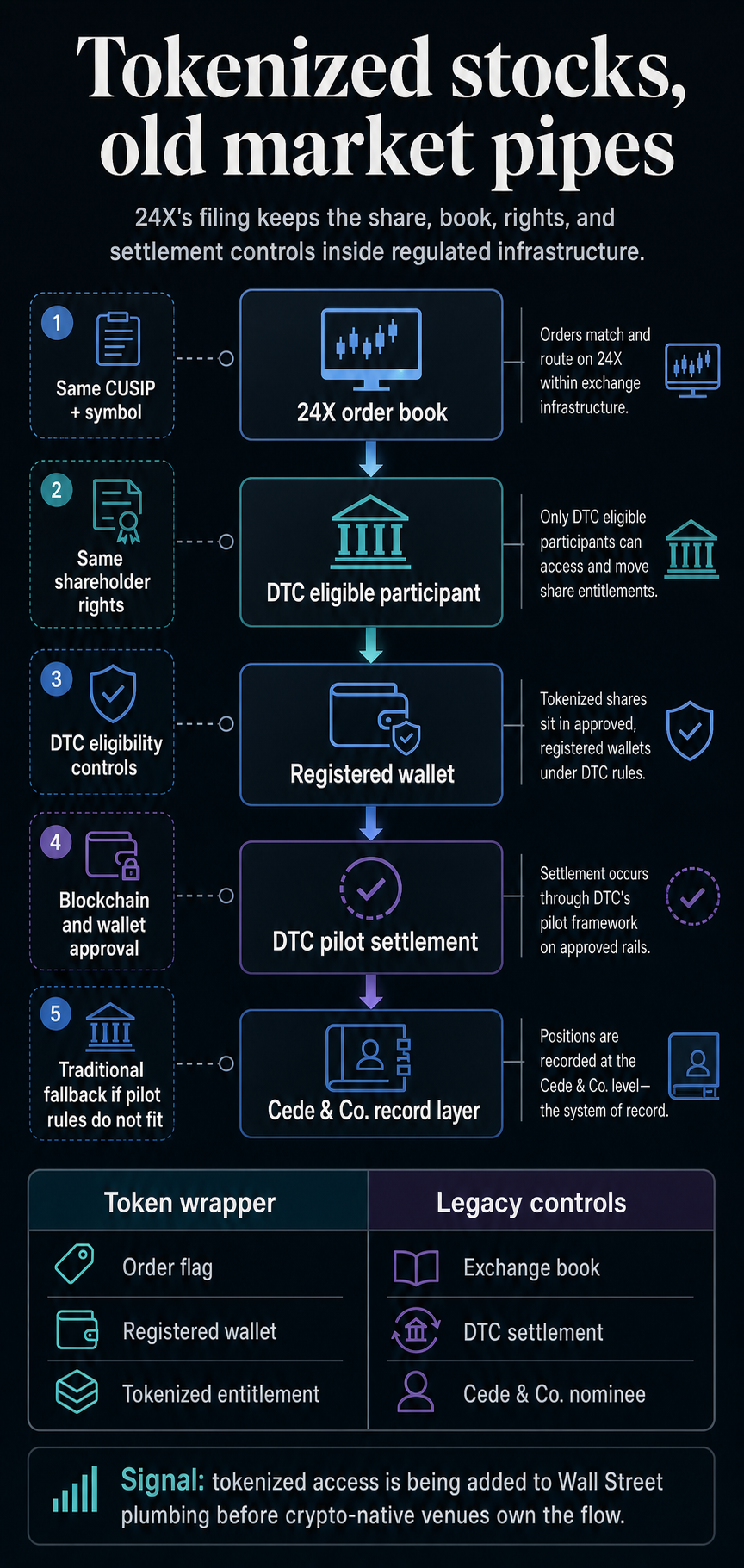

De tokenisatie van archiefframes is eerder een upgrade van het nationale marktsysteem dan een oplossing. Het door 24X beschreven model houdt de uitwisseling, DTC, geschiktheid van deelnemers, controles op orderinvoer en bescherming van aandeelhoudersrechten op zijn plaats.

De tokenlaag verandert de manier waarop in aanmerking komende posities kunnen worden weergegeven en afgewikkeld, terwijl de juridische identiteit van het aandeel en de marktstructuur rond de transactie intact blijven.

Het antwoord van de indiening is praktisch: tokenized aandelen zien eruit als een oude marktinfrastructuur en voegen een token-wrapper toe.

De tokenlaag blijft binnen het marktsysteem, zelfs bij tokenized aandelen

De indiening zou de 24X-regels wijzigen met betrekking tot in aanmerking komende effecten, ledentoegang, orderprioriteit en routering. De voorgestelde structuur zou DTC-gerechtigde deelnemers in staat stellen tokenized versies van in aanmerking komende aandelen en op de beurs verhandelde producten op 24X te verhandelen tijdens de DTC-pilot.

In het SEC-bericht staat dat de effecten binnen het huidige nationale marktsysteem zouden worden verhandeld, waarbij DTC zou worden gebruikt om transacties in tokenvorm te vereffenen en af te wikkelen op basis van instructies die zijn geselecteerd wanneer orders worden ingevoerd.

Dat zorgt ervoor dat tokenized equity-activiteiten verbonden blijven met dezelfde marktarchitectuur die gewone op de beurs verhandelde aandelen regeert.

24X heeft het voorstel ook ingekaderd als onderdeel van een door uitwisseling geleid patroon. De indiening zegt dat het gebaseerd is op een soortgelijk Nasdaq-voorstel dat de SEC al heeft goedgekeurd.

De goedgekeurd Nasdaq-precedent laat zien dat hetzelfde DTC-compatibele uitwisselingsmodel zich kan uitstrekken over nationale effectenbeurzen.

Dat is de spanning tussen oude pijpen, nieuwe tokens en toegang die centraal staat in het verhaal. Cryptohandelaren zijn gewend om tokenisatie te zien als een manier om activa buiten de traditionele tussenpersonen te verplaatsen.

De 24X-registratie wijst in de tegenovergestelde richting: gereguleerde beurzen bereiden zich voor om tokenized toegang aan te bieden, terwijl ze de instellingen behouden die al de beurshandel, bewaarnemingsgegevens en afwikkeling na de handel controleren.

| Marktfunctie | Tokenized implementatie in de indiening | Marktstructuureffect |

|---|---|---|

| Beurshandel | Tokenized en traditionele versies worden verhandeld op hetzelfde 24X-boek | Liquiditeit blijft verbonden met het beursboek |

| Beveiliging identiteit | Getokeniseerde aandelen moeten dezelfde CUSIP, symbool, rechten en privileges delen | Het token wordt behandeld als een vorm van dezelfde beveiliging |

| Clearing en afwikkeling | DTC verzorgt de afwikkeling in tokenvorm tijdens de pilot | De post-trade-laag blijft binnen de gereguleerde marktinfrastructuur |

| Geschiktheidscontroles | De geschiktheid van leden, beveiliging, blockchain en portemonnee bepalen of tokenisatie werkt | Tokentoegang is toegestaan en operationeel beperkt |

De tabel geeft de centrale afweging van de archivering weer: tokenisatie voegt een nieuwe representatielaag toe, maar elke essentiële marktfunctie blijft gebonden aan een vertrouwde gereguleerde poort.

Het tokenformaat werkt alleen als uitwisselingsregels en DTC-systemen dit toestaan.

Zelfde voorraad, andere vorm

De voorgestelde regeltekst in Bijlage 5 is het sterkste bewijs dat 24X tokenisatie behandelt als een vorm van dezelfde beveiliging.

Onder de voorgestelde taal kan een effect in traditionele vorm worden verhandeld of, tijdens de DTC-pilot, in tokenized vorm.

Een tokenized DTC Eligible Security zou alleen verhandelbaar kunnen zijn op hetzelfde 24X-boek en met dezelfde uitvoeringsprioriteit als de traditionele versie als het fungibel is met het traditionele aandeel, hetzelfde CUSIP- en handelssymbool heeft en dezelfde rechten en privileges biedt.

Die rechtentaal is belangrijk. De indiening koppelt een symbolische behandeling aan hetzelfde rechtenpakket als de traditionele beveiliging.

Een tokenized instrument dat deze rechten niet draagt of dezelfde CUSIP en hetzelfde symbool deelt, zou worden behandeld als een afzonderlijk product in plaats van een tokenized vorm van het bestaande aandeel.

De indiening maakt tokenisatie ook tot een gecontroleerde voorkeur. In aanmerking komende deelnemers die een tokenized-afrekening willen, selecteren een aangewezen vlag bij het invoeren van de bestelling.

Die vlag kan DTC-vereiste informatie bevatten, zoals het blockchain- en portemonnee-adres. 24X zou de instructie doorgeven aan DTC, maar DTC zou de voorkeur alleen uitvoeren als deze past bij de regels, het beleid, de procedures en de voorwaarden van de brief waarin geen actie wordt ondernomen.

Als het lid niet in aanmerking komt, het effect niet in aanmerking komt, de blockchain niet compatibel is of de portemonnee niet bij DTC is geregistreerd, blijft de bestelling in traditionele vorm.

Die terugval onthult het controlepunt. De tokenlaag is ondergeschikt aan de DTC-geschiktheids- en uitwisselingsprocedures, en niet andersom.

Hierdoor ontstaat een praktische afbakening voor het gehele dossier. Getokeniseerde toegang kan bestaan, maar deze moet passeren via de geschiktheid van leden, geschiktheid voor beveiliging, portemonnee-registratie, blockchain-compatibiliteit en de eigen operationele limieten van DTC.

Hoe meer een tokenized product zich van deze controles verwijdert, hoe verder het afdwaalt van de route die 24X hier vraagt te gebruiken.

DTC houdt de recordlaag dichtbij voor tokenized aandelen

Het 24X-voorstel is afhankelijk van de tokenisatiepilot van DTC, die rust op een SEC-staf van 11 december 2025 brief zonder actie.

Die brief beschrijft een pilotversie van DTCC Tokenization Services waarmee DTC-deelnemers ervoor kunnen kiezen om beveiligingsrechten op door DTC aangehouden effecten vast te leggen op een gedistribueerd grootboek in plaats van alleen op het gecentraliseerde grootboek van DTC.

De pilot is op deelnemers gebaseerd. Een DTC-deelnemer zou een of meer goedgekeurde blockchain-adressen registreren als geregistreerde portemonnees.

Als de deelnemer DTC opdracht geeft een in aanmerking komend beveiligingsrecht te tokeniseren, zal DTC het recht afschrijven van de rekening van de deelnemer, het crediteren op een Digital Omnibus Account, en een token slaan dat dat recht vertegenwoordigt, op de geregistreerde portemonnee van de deelnemer.

Cede & Co., de genomineerde van DTC, zou de geregistreerde eigenaar blijven van de onderliggende effecten, vertegenwoordigd door tokenized rechten.

DTC zou ook tokenbewegingen volgen via LedgerScan, een off-chain systeem dat de portemonnee-activiteit bewaakt en dient als de officiële boeken en records van DTC voor tokenized rechten.

Die architectuur geeft tokenisatie een aantal blockchain-achtige eigenschappen, terwijl het aandelenrecord binnen de gecontroleerde omgeving van DTC blijft.

Tokens kunnen zich verplaatsen tussen geregistreerde portemonnees die aan deelnemers zijn gekoppeld, maar DTC behoudt de zichtbaarheid en stelt technologische normen.

De pilot omvat ook limieten: in aanmerking komende effecten omvatten Russell 1000-effecten, Amerikaanse staatsobligaties en ETF’s met grote indexen; tokenized rechten ontvangen geen onderpand of afwikkelingswaarde voor DTC-risicocontroles; DTC moet elk kwartaal rapporteren aan SEC-personeel; en de staffunctie wordt drie jaar na de lancering ingetrokken, tenzij het raamwerk verandert.

Deze details maken de indiening meer consequent. 24X en DTC bouwen een gecontroleerd pad voor tokenized toegang binnen de machinerie die al achter de Amerikaanse aandelenhandel zit.

Dat gecontroleerde pad laat nog steeds praktische onbekenden voor de markt achter. 24X moet de in aanmerking komende effecten identificeren, DTC moet bepalen welke deelnemers, blockchains en portemonnees worden goedgekeurd, en de operationele waarde moet zichtbaar worden voor gebruikers die de DTC-laag misschien nooit rechtstreeks zien.

De echte tokenized stock-wedstrijd is distributie

De 24X-aanvraag laat de vastlegging van crypto-native locaties onopgelost. Het laat echter wel zien dat gereguleerde platforms een route aan het bouwen zijn die aan de eisen voldoet voor de vraag naar tokenized aandelen voordat die concurrentievraag wordt beantwoord.

Het onderscheid verandert het concurrentiekader omdat het verhaal van tokenized equity vaak wordt gepresenteerd als een directe strijd tussen crypto-apps en traditionele makelaars.

Crypto-native platforms kunnen wereldwijde toegang, vertrouwde portemonnee-interfaces en altijd actief gebruikersgedrag bieden. Producten die louter de aandelenkoersen volgen of afhankelijk zijn van verpakkingsmaterialen kunnen ervoor zorgen dat houders nog steeds niet over de volledige rechten op een aandeel beschikken.

Het 24X-DTC-model valt die kloof vanuit de andere richting aan. Het behoudt de rechten en marktidentiteit van de onderliggende beveiliging, maar doet dit door de toegang binnen de controles op de uitwisselingen en DTC te behouden.

De afweging is duidelijk: het model voelt misschien minder open aan dan een crypto-native product, maar het houdt het aandeel binnen een juridisch en operationeel kader dat bekend is bij uitgevende instellingen, makelaars, toezichthouders en instellingen.

Het DTC-pilootpatroon was al zichtbaar in eerdere CryptoSlate-verslaggeving over de DTC-tokenisatiepilot: tokenisatie wordt geïntroduceerd via bestaande bewaar- en afwikkelingsrails, met beperkte geschiktheids- en rapportageverplichtingen.

Afzonderlijke plannen van ICE en NYSE wijzen op andere gevestigde benaderingen, waaronder een gepland tokenized effectenplatform met altijd actieve en snellere afwikkelingsambities, maar dat verschilt van de DTC-pilotstructuur van de 24X-indiening.

Het onmiddellijke signaal van SR-24X-2026-20 is een specifiek compromis: maak de toegang tokenized, maar houd de beveiliging, het boek, de rechten en de afwikkelingscontroles herkenbaar op Wall Street.

De volgende test is of dat compromis nuttig genoeg is. Als DTC-compatibele uitwisselingstokenisatie zinvolle toegang buiten kantooruren, wereldwijde distributie of operationele efficiëntie oplevert zonder de rechten van aandeelhouders te schenden, kan de oude infrastructuur de eerste reguliere versie van tokenized aandelen bezitten.

Als het voelt alsof het te geautoriseerd of te verborgen is voor eindgebruikers, zullen crypto-apps het distributieargument blijven aandringen.

Voorlopig vormt de route zich via DTC. Getokeniseerde aandelen kunnen arriveren met een blockchain-referentie in de orderstroom, maar het kernpad loopt nog steeds via DTC.