De laatste SEC-aanvraag van Citadel Securities en de reactie van de Blockchain Association laten iets meer consequenties zien: een vroege publieke strijd om de echte prijs in tokenized aandelen. Het doel van Wall Street is om onmisbaar te blijven wanneer aandelen tokenized worden.

Het standpunt van het establishment over tokenisatie is sneller veranderd dan de meeste waarnemers hadden verwacht. Citadel Securities zegt dat het tokenisatie verwelkomt omdat het de resultaten voor investeerders en emittenten kan verbeteren, inclusief de efficiëntie bij clearing en afwikkeling en de betrokkenheid van aandeelhouders.

Nasdaq onthulde in maart een equity token-ontwerp, expliciet ontworpen om de gereguleerde marktinfrastructuur te behouden, beursgenoteerde bedrijven centraal te houden in de eigendomsregistraties en blockchain te integreren in het officiële aandelenregister.

SIFMA vertelde het Congres dat getokeniseerde effecten de marktinfrastructuur, de toegang voor investeerders en de kapitaalvorming kunnen verbeteren.

Zelfs de SEC behandelt tokenized aandelen als een live beleidscategorie: commissaris Hester Peirce zei in maart dat het personeel werkt aan een nauwere innovatievrijstelling voor de beperkte handel in bepaalde tokenized effecten.

Bovendien zei voorzitter Paul Atkins dat marktdeelnemers zich moeten kunnen bezighouden met gedecentraliseerde applicaties op openbare, toestemmingsloze blockchains als ze dat willen.

Die convergentie maakt het moeilijker om het echte geschil te karikaturiseren als oude financiën versus crypto, omdat traditionele bedrijven de voorkeur geven aan tokenisatie. Het debat gaat over de vraag of blockchain wordt ingezet binnen bestaande controlestructuren of op manieren die deze verminderen.

De juridische strijd achter het beleidsargument

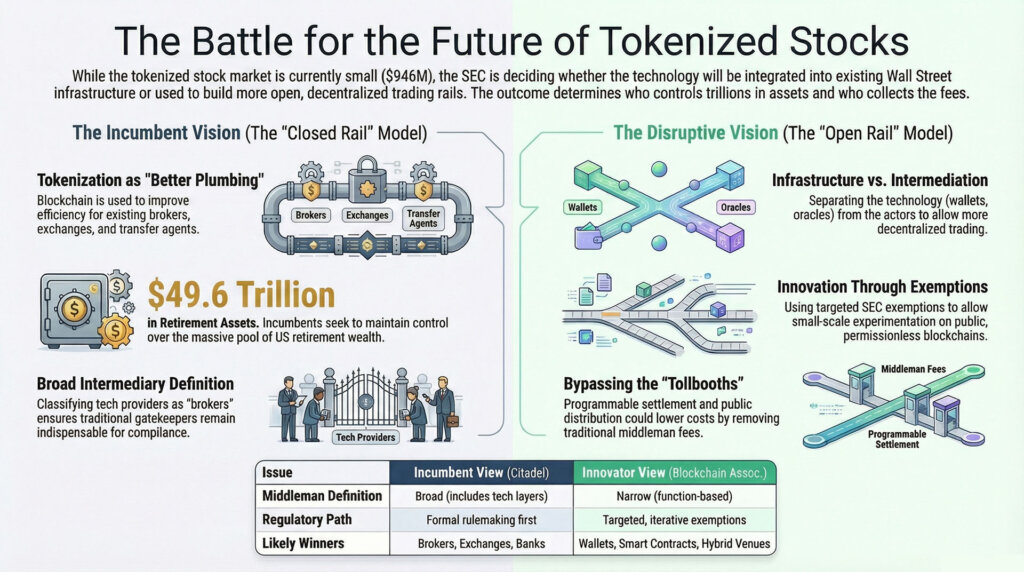

Het kernstandpunt van Citadel Securities is dat de SEC de tussenpersonen moet identificeren die betrokken zijn bij de tokenized equity-handel, brede vrijstellingen van de beurs- en broker-dealer-definities moet vermijden, en moet doorgaan met het maken van kennisgevingen en opmerkingen in plaats van gerichte vrijstellingen.

Het ondersteunende argument, aangescherpt door de analyse van econoom James Overdahl, is dat brede verlichting het risico inhoudt dat er een parallel regelgevingsregime ontstaat met zwakkere beleggersbescherming en een meer gefragmenteerde liquiditeit.

Het antwoord van de Blockchain Association (BA) zegt dat effectenwetten actoren reguleren die overdekte marktfuncties uitvoeren, zoals makelaars, dealers en beurzen, en dat de framing van Citadel Securities deze categorieën zou uitbreiden tot validators, front-ends, portemonnees, liquiditeitsverschaffers, orakelaanbieders en ontwikkelaars op manieren die infrastructuur met bemiddeling vermengen.

BA stelt ook dat de SEC een lange geschiedenis heeft in het gebruik van vrijstellingen zonder actie en gerichte vrijstellingen voordat regels worden geformaliseerd, en dat het dwingen van tokenized aandelen door een volledige regelgevingscyclus terwijl de markt nog klein is, de gevestigde exploitanten effectief ten goede komt door experimenten binnen de bestaande leidingen te houden.

Tussenpersonen zijn de plekken waar de economieën van routering, bewaring, marktvorming, afwikkeling en compliance samenkomen. De wettelijke definitie van wie als tussenpersoon telt, bepaalt wie betaald krijgt en wie onder druk wordt gezet.

| Probleem | Citadel Securities / zittende mening | Blockchain-associatieweergave | Wat het in de praktijk betekent |

|---|---|---|---|

| Wie geldt als tussenpersoon | Brede lezing | Smaller, functiegebaseerd lezen | Bepaalt wie zich moet registreren |

| Regelgevend pad | Regelgeving eerst | Gerichte vrijstellingen / iteratieve verlichting | Bepaalt de snelheid van uitrol |

| Resultaat van de marktstructuur | Tokenisatie binnen bestaande rails | Ruimte voor meer open rails | Bepaalt of tussenpersonen de controle houden |

| Waarschijnlijk winnaars | Makelaars, beurzen, transferagenten | Portefeuilles, interfaces, hybride locaties | Bepaalt wie de vergoedingen int |

| Belangrijkste aangegeven zorg | Bescherming/fragmentatie van beleggers | Categorieoverschrijding / innovatievertraging | Concurrerende theorieën over marktveiligheid |

Als de SEC de bredere intermediaire logica van Citadel Securities overneemt, landen tokenized aandelen als beter sanitair rond bekende poortwachters: de broker-dealer stack, de uitwisselingsinfrastructuur en de transferagenten behouden allemaal hun plaats.

Als de SEC neigt naar BA’s onderscheid tussen infrastructuur en bemiddeling, komt een deel van die waarde beschikbaar voor portemonnees, slimme contractlocaties en publieke ketendistributie.

De huidige tokenized aandelenmarkt biedt een concrete achtergrond voor die beleidskeuze.

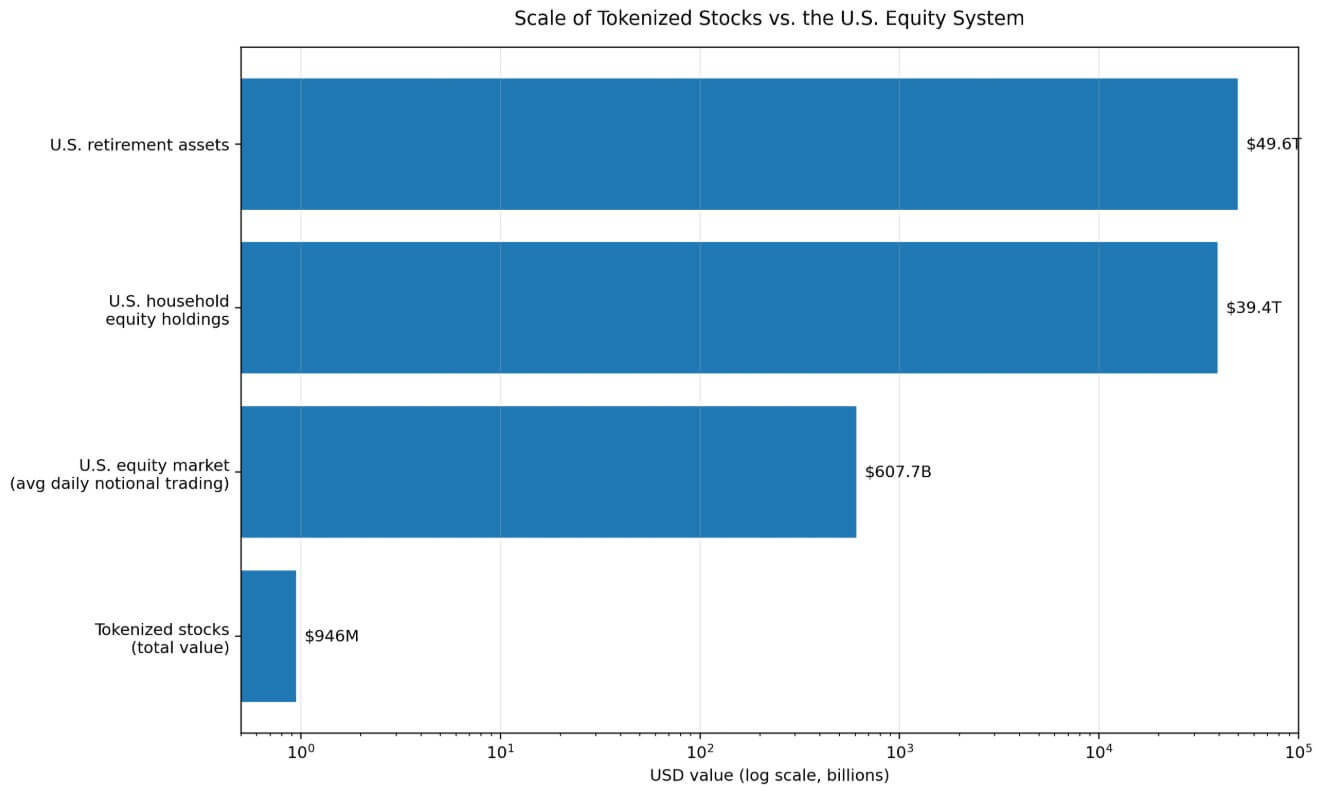

RWA.xyz somt tokenized aandelen op met een totale waarde van $946 miljoen en een maandelijks overdrachtsvolume van $2,86 miljard vanaf maart, verdeeld over 203.630 houders.

Dat totaal ligt ruim onder de Amerikaanse aandelenmarkt, die uit het Fact Book van SIFMA uit 2025 blijkt dat de dagelijkse notionele handel in 2024 gemiddeld $607,7 miljard bedroeg, tegenover Amerikaanse huishoudens van ongeveer $39,4 biljoen aan aandelen en een totaal pensioenvermogen van $49,6 biljoen.

Beleidsmakers ontwerpen vandaag de dag de architectuur van een kleine markt.

De tokenisatievooruitzichten van McKinsey voor 2024 stellen dat openbaar verhandelde aandelen juist vanwege de complexiteit van de regelgeving een activaklasse van de latere golf zijn. Dat betekent dat de regels die nu worden geschreven, zullen bepalen wie die golf zal opvangen zodra deze zich aandient.

Het bullish geval

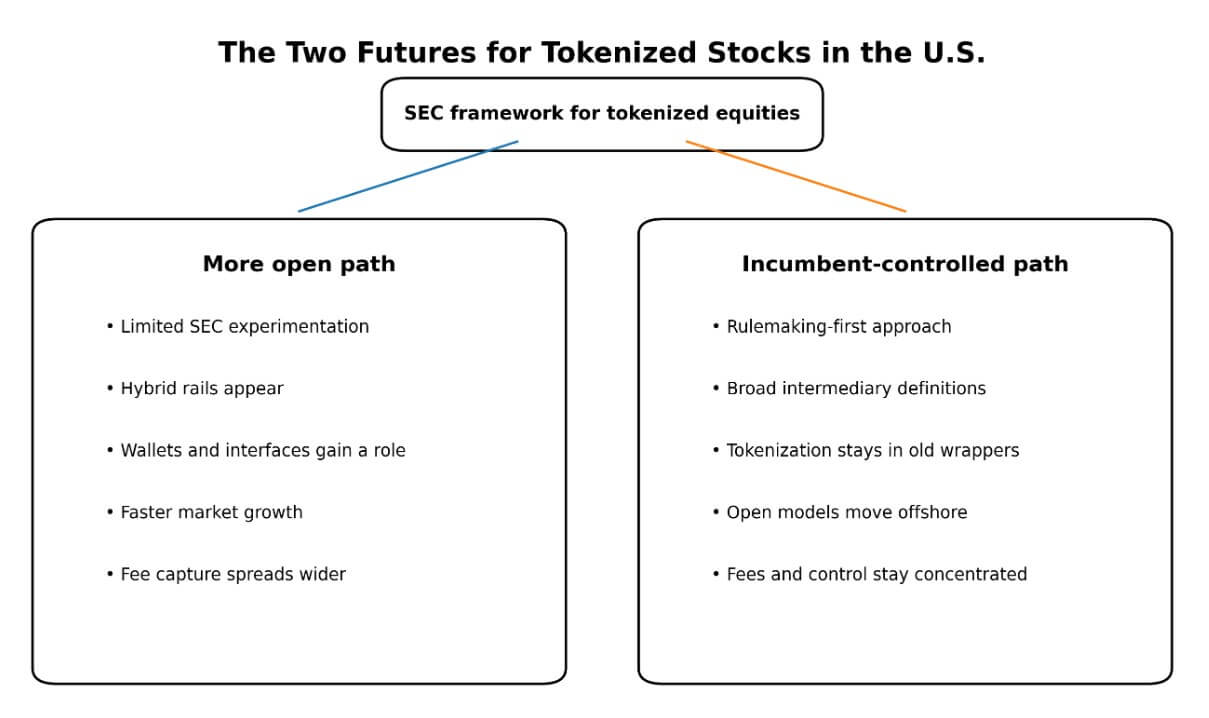

Als de SEC beperkte experimenten met nieuwe platforms toestaat, terwijl er nog steeds betekenisvolle bescherming van beleggers vereist is, migreert op zijn minst een deel van de waarde weg van de gevestigde groep.

Broker-dealers behouden een centrale rol, terwijl portemonnees, interfaces en slimme contractlocaties werk verrichten dat tegenwoordig uitsluitend binnen de reikwijdte van gelicentieerde tussenpersonen valt. Langere handelstijden, programmeerbare afwikkeling en distributie in de publieke keten verlagen de frictiekosten van aandelenbezit op manieren die de bestaande makelaarsarchitectuur niet gemakkelijk kan repliceren.

De expliciete verwijzing van Atkins naar openbare, toestemmingsloze blockchains als een legitieme bestemming voor marktdeelnemers geeft dit resultaat steun op regelgevingsgebied.

Het argument van BA dat de SEC een gericht, voorwaardelijk raamwerk kan opbouwen via de bestaande vrijstellingsautoriteit, maakt de tijdlijn ook plausibeler.

Als de vrijstelling sneller gaat dan een volledige regel, krijgen nieuwkomers en nieuwe architecturen de tijd om te opereren voordat de gevestigde exploitanten het definitieve raamwerk volledig kunnen vormgeven door middel van commentaarcycli.

De tokenized aandelenmarkt van $946 miljoen laat al echte overdrachtsactiviteit zien, wat aangeeft dat programmeerbaarheid de omzet zelfs op kleine schaal verhoogt.

Terwijl de totale tokenized RWA-markten de $26 miljard overschrijden en institutionele aandacht trekken, bieden tokenized aandelen in een meer open regelgevingsklimaat een duidelijk voordeel in zowel de uitstekende waarde- als de kosteneconomie, waarbij de oude tolhuisjes worden omzeild.

Het ontwerp van Nasdaq geeft, ondanks zijn gevestigde-vriendelijke framing, ook aan dat grote beursoperatoren tokenisatie zien als een groeimogelijkheid in plaats van als een bedreiging.

Een SEC-raamwerk dat de bescherming van investeerders waarborgt en tegelijkertijd de deur opent voor hybride spoorstaven, geeft zelfs traditionele spelers een stimulans om te bouwen in de richting van bruggen met publieke ketens in plaats van puur gesloten systemen.

Die concurrentie zou de verbeteringen op het gebied van technologie en gebruikerservaring kunnen versnellen, waardoor houders van retail-aandelen sneller op de keten terecht zouden kunnen komen dan de huidige prognoses verwachten.

Het bearish geval

Als de SEC prioriteit geeft aan formele regelgeving en de bredere interpretatie van de intermediaire definities door Citadel Securities overneemt, blijven tokenized equity grotendeels binnen de broker-dealer en exchange wrappers.

De gebruikersrelatie, toegangscontrole, compliancelaag en legitimiteit van de afwikkeling blijven geconcentreerd in vertrouwde handen.

Tokenisatie wordt een beter aansluitpunt voor dezelfde structuur, met snellere afwikkeling, schonere aandeelhoudersgegevens en efficiëntere bedrijfsacties. De economische distributie van aandelenmarktintermediatie blijft intact.

Het IAC-ontwerp voegt institutioneel gewicht toe aan dat resultaat.

In de marktstructuuraanbeveling van de SEC Investor Advisory Committee staat dat de Commissie verplichte openbaarmakingen, regulering en toezicht op tussenpersonen en bescherming op het gebied van de beste uitvoering moet behouden, en verzet zich expliciet tegen een algemene innovatievrijstelling.

Als het uiteindelijke raamwerk de voorzichtigheid in IAC-stijl weerspiegelt, blijven de meest structureel ontwrichtende versies van tokenized aandelen, die draaien op publieke, toestemmingsloze ketens met niet-bewaarinterfaces, buiten het bereik van de Amerikaanse regelgeving.

Deze voorzichtigheid op het gebied van de regelgeving heeft een tweede orde gevolg dat verder reikt dan de binnenlandse markten.

Als de dubbelzinnigheid rond intermediaire definities ervoor zorgt dat de VS vast blijft zitten in de buurt van de huidige tokenized aandelenbasis van $946 miljoen, terwijl schonere raamwerken zich offshore ontwikkelen, migreert de normbepalende macht over de volgende generatie aandelenrails met het experimenteren.

De gevestigde exploitanten behouden op de korte termijn hun huidige positie, maar de Amerikaanse financiële sector verliest het ontwerpvoordeel dat voortkomt uit het feit dat zij de locatie is waar de architectuur zich op grote schaal bewijst.

Het argument van SIFMA dat tokenized security-effecten moeten worden geïntegreerd in het bestaande federale raamwerk kan ook worden opgevat als een slow-roll-strategie: integratie op gevestigde voorwaarden, in een regelgevend tempo, waarbij gevestigde spelers elke nieuwe architectuur sturen via commentaarcycli waarvan ze weten hoe ze moeten navigeren.

Het aandelenontwerp van Nasdaq illustreert het plafond van dit scenario.

Een ontwerp dat expliciet is gebouwd om de controle van emittenten, bestaande regelgevingskaders en gevestigde marktwaarborgen te behouden, is technologisch interessant en operationeel schoner dan de huidige infrastructuur, waarbij de kosten- en controle-economie geconcentreerd blijven waar ze zijn.

Als dat ontwerp het dominante Amerikaanse sjabloon wordt, blijven de meer open architecturen die de intermediaire economie daadwerkelijk zouden kunnen herbestemmen, ofwel offshore, ofwel theoretisch.

Het beslispunt

Het moeilijkste deel van de tokenisatiediscussie is beslissen of het verandert wie de markt controleert.

Als de SEC antwoordt dat tokenized aandelen alleen binnen oude kanalen met oude poortwachters kunnen bestaan, dan wordt tokenisatie een beter aansluitpunt voor dezelfde structuur.

Als er ruimte overblijft voor meer open spoorlijnen, zal de grootste verstoring plaatsvinden voor de bedrijven die vroeger in het midden zaten.

Het actieve werk van de SEC concentreert zich nu op de vraag of het eerste live Amerikaanse raamwerk de oude controlestapel behoudt of ruimte laat om een deel ervan opnieuw toe te wijzen. Die beslissing zal bepalen wie de markt voor aandelentokens verovert zodra deze van $946 miljoen naar de schaal gaat die de architectuur permanent maakt.