De macro-opstelling van Bitcoin voor 2026 is zojuist veranderd van wachten op verlichting naar het prijzen van een nieuwe dreiging.

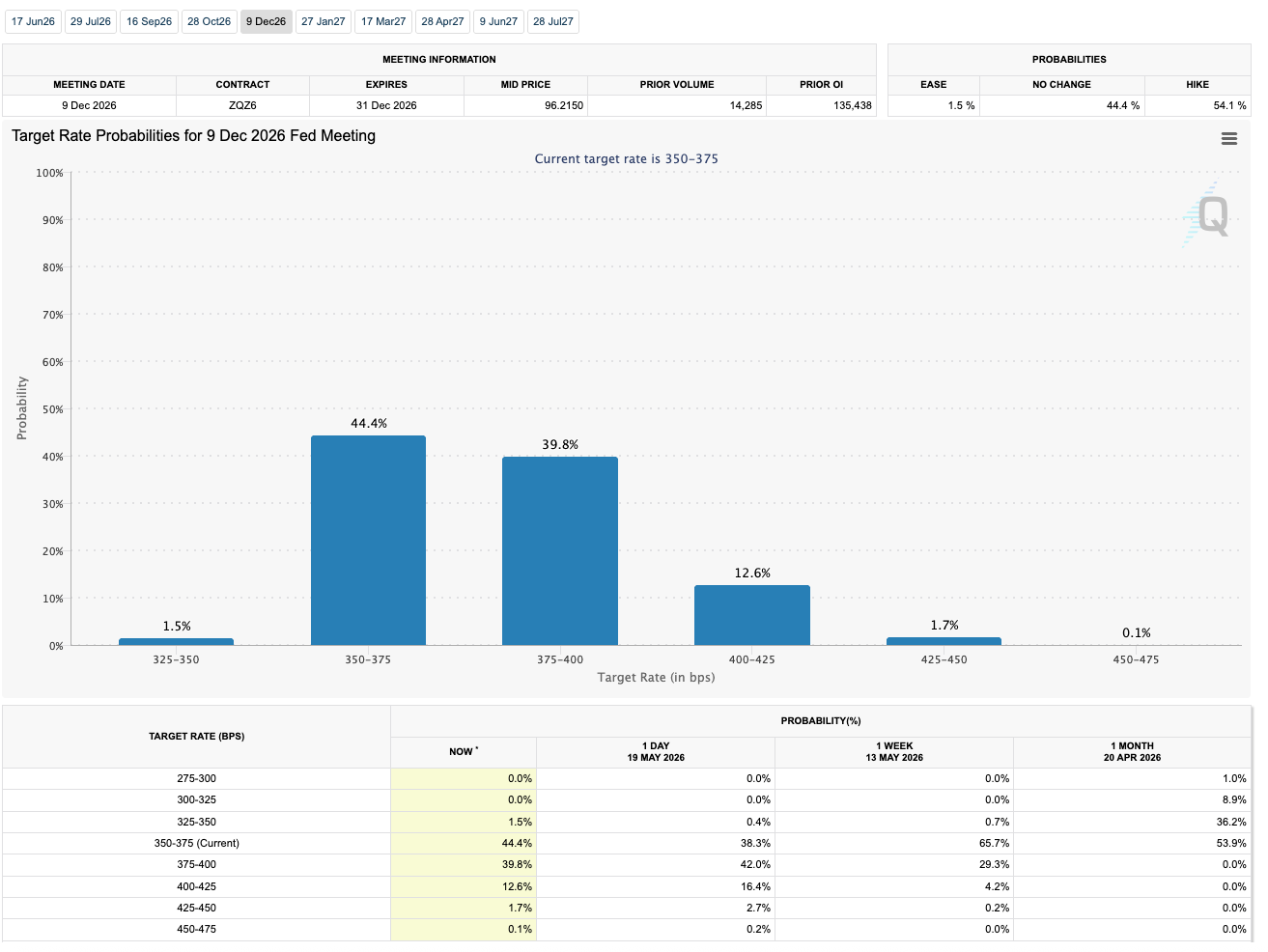

Op 20 mei 2026 toonde CME FedWatch tijdens de bijeenkomst van het Federal Open Market Committee van december 2026 een kans van 54,1% op een renteverhoging, terwijl de kans op een versoepeling van 44,4% ongewijzigd was en slechts 1,5% op een versoepeling.

Voor Bitcoin is het belangrijke signaal de reisrichting, en niet de precisie van één momentopname van de futures-markt.

De handel die veel houders verwachtten was eenvoudig: de inflatie zou afkoelen, de Federal Reserve zou uiteindelijk afnemen, de liquiditeit zou verbeteren en Bitcoin zou profiteren van zowel zijn hard-money-verhaal als zijn nieuwe toegangspunt tot brokerage-rekeningen via spot-ETF’s.

Die opzet heeft nu een moeilijkere tegenstander: een rentemarkt die is gestopt met het beschouwen van gemakkelijker geld als de voor de hand liggende volgende stap.

Het nieuwste beleidsanker van de Fed verhoogt de inzet. Op 29 april handhaafde de centrale bank haar streefbereik op 3,50% tot 3,75%.

Als de decemberfutures vanaf dat moment naar een hoger doelbereik neigen, debatteert de markt over hernieuwde verkrapping in plaats van slechts over minder bezuinigingen.

Dat maakt Bitcoin van bijna $77.000 tot meer dan een prijsniveau. Het wordt een test of de vraag naar BTC uit het ETF-tijdperk tegelijkertijd een sterkere dollar, hogere rente op staatsobligaties en zichtbare uitstroom van fondsen kan absorberen.

Het macroluik ging open onder de ETF-handel

De koersbeweging is al zichtbaar buiten crypto. De curve van het ministerie van Financiën van 19 mei liet het rendement op 10 jaar zien op 4,67%, het rendement op 20 jaar op 5,19% en het rendement op 30 jaar op 5,18%.

Deze niveaus zorgen ervoor dat contant geld en staatsschulden concurrerender worden met activa die geen inkomen opleveren.

Tegelijkertijd meldde Reuters dat de dollar op weg was naar de grootste wekelijkse winst in meer dan twee maanden, omdat de stijgende energieprijzen en de rente op staatsobligaties de renteverhogingen van de Fed aanwakkerden. Volgens het rapport rekenden handelaren toen op meer dan 55% van de kansen op een stijging in december.

Voor Bitcoin verzwakt die combinatie de liquiditeitssituatie van verschillende kanten. Een hogere tienjaarsrente verhoogt de drempel voor het aanhouden van een volatiel, niet-rendabel actief.

Een sterkere dollar verscherpt de mondiale financiële omstandigheden. Een pad van de Fed dat weer richting renteverhogingen neigt, vertraagt het ‘makkelijker geld’-verhaal dat de risicobereidheid hielp ondersteunen.

De huidige marktmomentopname laat zien hoe groot de test is geworden. De totale marktpagina van CryptoSlate toonde de cryptomarkt bijna $2,57 biljoen, met een 24-uursvolume van ongeveer $70,49 miljard en een BTC-dominantie van 60,3%.

Op de Bitcoin-prijspagina staat BTC op 20 mei rond de $77.300, ongeveer 38,7% onder het hoogste punt ooit in oktober 2025.

| Signaal | Huidige momentopname | Waarom het telt voor Bitcoin |

|---|---|---|

| December 2026 FedWatch-momentopname | 54,1% stijgingskansen, 44,4% ongewijzigde kansen, 1,5% versoepelingskansen | De termijnmarkt beschouwt een hernieuwde verkrapping als waarschijnlijker dan als verlichting. |

| Doelbereik van de Fed | 3,50% tot 3,75% | Een stijging vanaf hier zou een hernieuwde druk betekenen na de pauze in april. |

| Rente op staatsobligaties op 10 jaar | 4,67% op 19 mei | Hogere risicovrije rendementen verhogen de drempel voor BTC-blootstelling. |

| Bitcoin-prijs | Bijna $ 77.300 op 20 mei | BTC zit dicht bij de steunzone die nu de macrotest uitvoert. |

| Amerikaanse spot Bitcoin ETF-stromen | $648,6 miljoen beschikbaar op 18 mei, $331,1 miljoen op 19 mei | De vraag naar ETF’s is de zichtbare drukklep voor institutionele blootstelling. |

Voordat ETF’s op de markt kwamen, was de macrogevoeligheid van Bitcoin moeilijker te doorgronden via traditionele portefeuilleanalyses. Prijs, derivaten, stablecoin-liquiditeit en valutastromen telden allemaal mee, maar ze vertoonden niet hetzelfde gereguleerde wrapper-gedrag dat aandelen- en obligatiebeleggers al begrijpen.

Het ETF-tijdperk heeft daar verandering in gebracht. Spot Bitcoin-fondsen boden investeerders een vertrouwde manier om BTC aan te houden, en ze gaven de markt ook een dagelijks scorebord voor de marginale vraag.

Dat scorebord is weer rood geworden. Farside Investors liet zien dat Amerikaanse spot Bitcoin ETF’s op 18 mei een uitstroom van $648,6 miljoen boekten en op 19 mei nog eens $331,1 miljoen.

Samen is dat bijna $980 miljoen dat de producten over twee handelsdagen verlaat. De verhuizing volgde eerder CryptoSlaat De berichtgeving toont een wekelijkse uitstroom van $1 miljard, waarmee een einde kwam aan een instroomreeks van zes weken.

Deze omkering van de stroom bewijst niet dat het ETF-vraagkanaal verdwenen is. Het laat zien dat het kopersbestand gemakkelijker te stresstesten is geworden.

Als hogere rendementen en een sterkere dollar kapitaal naar defensieve of inkomstengenererende activa blijven trekken, kunnen spot-ETF-stromen aantonen of de gereguleerde vraag van Bitcoin aan het pauzeren is, wegebt of alleen maar wacht op het volgende macrosignaal.

Het onderscheid is belangrijk. Een tijdelijke uitstroomrun na een sterke instroomperiode zou op risicomanagement lijken.

Een langere periode van aflossingen, terwijl de Fed-kansen hoog blijven, zou wijzen op iets dat ongemakkelijker is voor bulls: de vraag uit het ETF-tijdperk zou rentegevoeliger kunnen zijn dan alleen het harde geldverhaal suggereert.

De prijskaart van Bitcoin maakt nu deel uit van het Fed-verhaal

Het $76.000-gebied is de steunzone op de korte termijn geworden om in de gaten te houden, waarbij een doorbraak het risico vergroot op een daling richting $70.000.

Aan de positieve kant heeft het onvermogen om het $82.000-gebied terug te winnen ervoor gezorgd dat de rally niet een niveau heeft bereikt waardoor de laatste zwakte op een routinematige consolidatie zou lijken.

Die niveaus hebben nu een macrobetekenis. Een positie van bijna $76.000 tot $77.000, terwijl de uitstroom van ETF’s aanhoudt en de rente op staatsobligaties hoog blijft, zou erop kunnen wijzen dat de structurele vraag nog steeds de druk absorbeert.

Het zou het debat over digitaal goud niet beslechten, maar het zou aantonen dat kopers bereid zijn BTC te verdedigen, zelfs als het verhaal van de renteverlaging aan kracht verliest.

Een pauze zou een ander signaal afgeven. Het zou ervoor zorgen dat de recente uitstroom van ETFs minder lijkt op tactische aarzeling en meer op een transmissiekanaal van de obligatiemarkt naar Bitcoin.

In die versie van het verhaal handelt BTC minder als een simpele inflatieafdekking en meer als een liquiditeitsactivum waarvan de marginale koper nog steeds gevoelig is voor dezelfde krachten die aandelen, kredieten, de dollar en staatsobligaties in beweging brengen.

Dat is het ongemakkelijke deel van de mainstreaming van Bitcoin. De ETF-wrapper bracht niet alleen meer kapitaal op de markt.

Het maakte Bitcoin gemakkelijker te vergelijken met al het andere dat een portefeuille kan bezitten. Wanneer staatsobligaties hogere rendementen bieden en de dollar stijgt, moet BTC zijn plaats in portefeuilles rechtvaardigen zonder alleen te vertrouwen op de belofte van toekomstige liquiditeitsverlichting.

Dit ontkracht de schaarstezaak van Bitcoin op de langere termijn niet. Een markt die zich zorgen maakt over inflatie, tekorten en staatsschulden kan nog steeds ruimte laten voor activa met een vast aanbod.

Maar dat argument is in de loop van de jaren gemakkelijker vol te houden dan op handelsdagen. Op de korte termijn vormen ETF’s, rendementen en de dollar de test.

Het volgende signaal is of de uitstroom een patroon wordt

Eén verhoging in december zou Bitcoin niet automatisch kapot maken. De meer praktische waarschuwing is dat de markt is begonnen met het inprijzen van straffen voordat veel houders klaar waren met het positioneren voor verlichting.

Dat maakt de volgende paar datapunten buitengewoon belangrijk. Als de prijzen van FedWatch boven de 50%-lijn blijven voor een renteverhoging in december, blijft de macro-economische druk bestaan.

Als de rente op staatsobligaties of de dollar blijven stijgen, blijft de drempel voor BTC-blootstelling hoog. Als de uitstroom van ETF’s aanhoudt, zal het institutionele vraagkanaal dat de mainstream adoptie van Bitcoin ondersteunde er cyclischer uitzien dan veel bulls hadden verwacht.

Het tegenovergestelde pad is nog steeds mogelijk. Een daling van de rendementen, een zachtere dollar of een terugkeer naar de instroom van ETF’s zouden de bearish interpretatie snel verzwakken.

Een terugwinning van het $82.000-gebied zou ook de toon veranderen, vooral als dit zou gebeuren terwijl de kansen op een renteverhoging hoog bleven.

Voorlopig zit Bitcoin gevangen tussen twee beweringen over wat het is geworden. De ene zegt dat BTC uit het ETF-tijdperk aan het rijpen is tot een macro-actief dat een agressieve herprijzing door de Fed kan overleven, omdat de structurele vraag groter is dan voorheen.

De ander zegt dat het nieuwe toegangskanaal Bitcoin meer heeft blootgesteld aan dezelfde allocatiewiskunde die geldt voor conventionele risicovolle activa.

De markt test beide claims nu in realtime. Een Fed futures-curve die de prijsverlichting heeft stopgezet en is begonnen met een hernieuwde verkrapping van de prijzen, heeft de $76.000-zone van Bitcoin tot $77.000-zone veranderd in de plaats waar de these uit het ETF-tijdperk zijn veerkracht moet bewijzen.