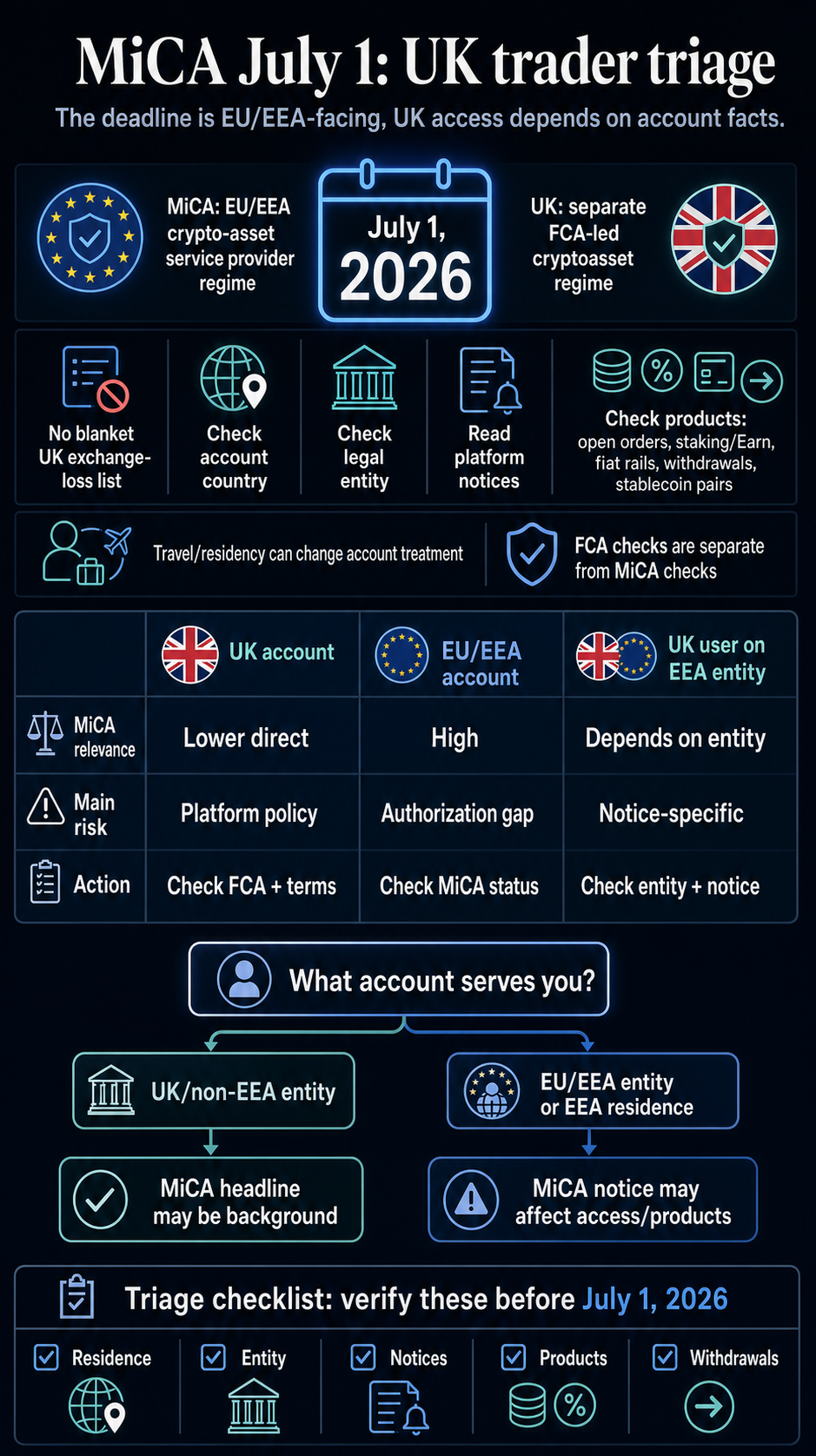

MiCA’s deadline van 1 juli voelt alsof het een Europese sluiting van de beurs is. Voor Britse handelaren blijft het directe rulebook het Britse FCA-regime; het operationele risico is dat een wisselrekening kan worden geclassificeerd via een ander land, een andere rechtspersoon of een productkennisgeving.

Hetzelfde beursmerk kan klanten bedienen via verschillende rechtspersonen. Een Britse gebruiker kan daarom een bericht zien dat is geschreven voor klanten uit de EU, een bericht missen dat van toepassing is op een EER-gekoppelde rekening, of een productwijziging over het hoofd zien die van invloed is op stortingen, rendement, openstaande orders of opnames.

Het accountcontract en de daaraan verbonden jurisdictie wegen zwaarder dan het logo op de app.

De Europese Autoriteit voor Effecten en Markten heeft gewaarschuwd dat de MiCA-overgangsperiode eindigt op 1 juli 2026, en dat EU-klanten moeten controleren of hun aanbieder een vergunning heeft onder MiCA of onder een geldige overgang opereert.

Groot-Brittannië bevindt zich buiten dat EU-regime en bouwt zijn eigen crypto-asset-raamwerk op via de Financial Conduct Authority en HM Treasury. Een algemene lijst van beurzen die Britse handelaren op 1 juli verliezen, zou verder gaan dan het bronrecord.

Wat verandert er op 1 juli in de EU?

MiCA is het raamwerk van de EU voor de uitgifte van crypto-activa, de handel en dienstverleners op het gebied van crypto-activa. Het MiCA-overzicht van ESMA beschrijft het als het regelgevingsregime van het blok voor crypto-activa en aanverwante diensten.

De datum van 1 juli markeert het einde van de overgangsperiode voor bedrijven die EU-klanten mochten blijven bedienen terwijl ze toestemming vroegen of gebruik maakten van nationale overgangsregelingen.

Voor een klant uit de EU kan dat een lastige toegangsvraag worden. Als een dienstverlener op het gebied van crypto-activa niet geautoriseerd is en geen toestemming heeft om tijdens de transitie te blijven opereren, moet het platform mogelijk stoppen met het aanbieden van bepaalde diensten aan die klanten of zijn activiteiten stopzetten.

Dat is de reden waarom ESMA er bij klanten op heeft aangedrongen de autorisatiestatus te controleren en waarom uitwisselingsberichten in het hele blok nu meer operationeel gewicht hebben dan normale marketing-e-mails.

Voor een inwoner van het Verenigd Koninkrijk wiens rekening duidelijk buiten de EU/EER wordt bediend, leidt dezelfde deadline tot een andere analyse. Het Verenigd Koninkrijk importeerde MiCA na de Brexit niet als zijn binnenlandse crypto-rulebook.

Vragen over toegang in het VK richten zich momenteel op VK-specifieke registratie, financiële promotie en toekomstige toestemmingsregels, in plaats van op ESMA-autorisatie. De nieuwe regimepagina van de FCA laat zien dat Groot-Brittannië zijn eigen regelgevingsproces voltooit in plaats van MiCA-autorisatie te behandelen als de test voor Britse diensten.

Het praktische probleem is dat gebruikers zelden in rechtspersonen denken. Ze denken in merken.

Een uitwisseling kan via verschillende entiteiten opereren, verschillende landen bedienen onder verschillende contracten en productregels toepassen op basis van woonplaats, accountland of onboardingroute. MiCA is daarom een reden om te verifiëren hoe de rekening is geclassificeerd, in plaats van op zichzelf een directe Britse afsluiting.

Een Britse rekening kan nog steeds aan de EU gekoppelde risico’s met zich meebrengen als het contract, het verblijfsdocument of de productaankondiging in die richting wijzen. Een gebruiker die een account heeft geopend terwijl hij in de EER woonde, later naar het Verenigd Koninkrijk is verhuisd, of een platformentiteit gebruikt die Europese klanten bedient, moet de kennisgeving mogelijk anders lezen dan iemand die via een Britse entiteit is ingelogd.

Het echte antwoord begint daar: identificeer eerst de accountfeiten en lees vervolgens de deadline door die lens.

Waarom hetzelfde beursmerk verschillende exposure kan betekenen

Binance is het duidelijkste voorbeeld van die verwarring geworden, omdat het centraal staat in het sociale gebabbel van 1 juli.

CryptoSlate heeft het op de EU gerichte verhaal over de toegang tot en de liquiditeit van Binance al behandeld, inclusief hoe de MiCA-deadline de toegang tot Binance en de USDT-liquiditeit in de schijnwerpers heeft gezet. Die eerdere berichtgeving verschaft achtergrondinformatie, terwijl de Britse kwestie betrekking heeft op de behandeling van rekeningen.

Binance’s eigen Europese gebruikersupdate laat zien waarom platformwijzigingen per land en accountstatus moeten worden gelezen. Voor een Britse handelaar is de relevante test of Binance of een ander platform een kennisgeving heeft verzonden die specifiek van toepassing is op het account, het land of het product van de gebruiker.

Dezelfde account-eerst-test is van toepassing op productchatter. Berichten kunnen spotorders, stortingen, staking, verdienproducten, stablecoin-paren, fiatrails of opnames vermelden.

Deze termen zijn handig voor het doorzoeken van de inbox en het app-meldingscentrum van een gebruiker, terwijl de platformmelding van het account zelf bepaalt of een van deze termen van toepassing is. De veiligere aanpak is om ze te behandelen als mogelijke blootstellingspunten die bevestiging vereisen in de eigen kennisgeving van de gebruiker.

Een handelaar moet ook drie vragen scheiden die vaak door elkaar worden gehaald. Ten eerste: kan het platform na 1 juli klanten uit de EU bedienen? Ten tweede: wordt het account van de gebruiker juridisch behandeld als een EU/EER-account, een Britse account of een account in een ander rechtsgebied?

Ten derde: heeft het platform voor die rekening een specifiek product gewijzigd, zoals opbrengst, marge, toegang tot stablecoin, stortingen, opnames of fiatrails? De eerste vraag gaat rechtstreeks over MiCA-autorisatie. De tweede en derde vereisen accountspecifiek bewijs.

Dat onderscheid houdt de Britse kwestie gescheiden van het bredere Binance-verhaal. Eerdere dekking van CryptoSlate dekt de toegang tot de EU en de liquiditeitsbelangen.

Britse lezers moeten controleren of hun accountland, rechtspersoon en productkennisgeving overeenkomen met het EU-probleem dat in die verhalen wordt beschreven. Als het antwoord onduidelijk is, is de onmiddellijke taak het eigen bericht van het platform te lokaliseren en te controleren of het de accountcategorie van de gebruiker noemt.

Het Britse regime is een aparte controle

Voor toegang uitsluitend in het Verenigd Koninkrijk is de FCA het relevante regelgevende uitgangspunt. De crypto-activa-informatie van de FCA voor bedrijven heeft betrekking op de huidige Britse verplichtingen, zoals registratie tegen het witwassen van geld en vereisten voor financiële promotie.

De materialen uit het nieuwe regime wijzen erop dat er nog steeds wordt gebouwd aan een breder binnenlands autorisatiekader. De Britse regelgevingsgidsen van CryptoSlate hebben ook het afzonderlijke Britse pad voor crypto-activa-activiteiten en -machtigingen gevolgd, inclusief de Britse crypto-activaregelgeving en het door de FCA gereguleerde activiteitenregime.

Dat betekent dat een Britse handelaar de MiCA-status en de Britse status als afzonderlijke controles moet behandelen. Een beurs kan in Europa een MiCA-probleem hebben en in Groot-Brittannië een ander FCA-, financiële promotie- of bedrijfsmodelprobleem.

Het kan ook geregistreerd of gestructureerd zijn voor één type Britse activiteit, terwijl een ander type activiteit onder andere voorwaarden wordt afgehandeld. Dat onderscheid is vervelend, maar het is wel waar vragen over accounttoegang doorgaans voorkomen.

Dezelfde logica is van toepassing wanneer een Britse gebruiker op reis is of onlangs van woonplaats is veranderd. Een platform kan vertrouwen op opgegeven woonplaats, verificatiedocumenten, IP-/locatiecontroles, voorwaarden van lokale entiteiten of landspecifieke productbeperkingen.

Niets van dit alles maakt MiCA tot een Britse wet. Het betekent wel dat een gebruiker die ervan uitgaat dat zijn account alleen in Groot-Brittannië is, zonder de accountentiteit te controleren, de werkelijke reden kan missen waarom een dienst wordt gewijzigd.

Deze eenvoudige triagetabel kan het risico op het lezen van de verkeerde kennisgeving verkleinen:

| Rekeningsituatie | Waarschijnlijk MiCA-relevantie | Wat te controleren | Wat je niet moet aannemen |

|---|---|---|---|

| Ingezetene van het Verenigd Koninkrijk met een rekeningentiteit in het Verenigd Koninkrijk of buiten de EER | Lagere directe relevantie, maar platformbeleid doet er nog steeds toe | Accountvoorwaarden, Britse entiteit, FCA-status, mededelingen over financiële promotie en opnames | Elke EU-kop is van toepassing op het account |

| Ingezetene van het Verenigd Koninkrijk, werkzaam via een EU/EER-entiteit | Potentieel hoger als het platform het account beschouwt als binnen de reikwijdte van EU-wijzigingen | Juridische entiteit, land van introductie, MiCA-kennisgevingen, productbeperkingen en afbouwtaal | Alleen een verblijf in het Verenigd Koninkrijk heeft voorrang op het accountcontract |

| EU/EER tijdelijk woonachtig in het Verenigd Koninkrijk | Hoog als de rekening een EU/EER-klantrekening blijft | Woongegevens, platformcommunicatie en of opnames of alleen nieuwe activiteiten worden beïnvloed | De fysieke locatie in Groot-Brittannië verandert de wettelijke behandeling van het account |

| Britse gebruiker met een product dat genoemd wordt in een platformkennisgeving | Afhankelijk van het account en product | Specifieke mededelingen voor stablecoin-paren, staking/verdienen, marge/daders, fiatrails, overdrachten en bewaring | Productchatter staat gelijk aan een universele sluiting van de beurs |

Hoe Britse handelaren 1 juli-aankondigingen moeten beoordelen

De praktische checklist is eenvoudig, maar moet wel accountspecifiek zijn. Begin met het accountprofiel, in plaats van het uitwisselingsmerk.

Bevestig de wettelijke verblijfplaats en het geregistreerde land van het account. Controleer de juridische entiteit die wordt genoemd in de servicevoorwaarden, de app-voettekst of een recente kennisgeving.

Zoek vervolgens in e-mails, app-meldingen en berichten in het ondersteuningscentrum op termen als MiCA, EU, EER, VK, opname, overdracht, bewaring, fiatrail, stablecoin, staking, Verdienen, marge, daders, open bestelling of sluiting van een account.

De volgende stap is het scheiden van toegang en productblootstelling. Een kennisgeving die nieuwe bestellingen beperkt, levert een ander probleem op dan een kennisgeving die opnames uitschakelt.

Een staking- of Earn-afbouw vereist een andere reactie dan een volledige sluiting van een account. Een verandering van een stablecoin-paar staat los van het verliezen van toegang tot spothandel in het algemeen.

Wanneer een beurs zegt dat een gebruiker getroffen is, moet de gebruiker de deadlines, opnameperioden, conversieopties en of een open positie of rendementsproduct handmatige actie vereist, controleren.

Voor VK-specifieke vragen kunt u de FCA afzonderlijk raadplegen. Dat omvat of het bedrijf voorkomt in relevant FCA-registratie- of waarschuwingsmateriaal, of communicatie aan Britse gebruikers voldoet aan de regels voor financiële promotie, en of het platform vermeldt dat het het product via een bepaalde entiteit aan inwoners van het Verenigd Koninkrijk aanbiedt.

Dit is regelgevende triage, geen juridisch advies.

De test van 1 juli is een classificatie van rekeningen, en niet een universele lijst met Britse wisselkoersverliezen. Het verdedigbare antwoord is dat MiCA inwoners van Groot-Brittannië niet rechtstreeks mag afsluiten, enkel en alleen omdat zij zich in Groot-Brittannië bevinden.

Het echte risico is dat beursmerken, accountentiteiten en productmededelingen niet netjes op sociale media worden weergegeven over de EU-deadline. Wat er daarna gebeurt, zal minder afhangen van de slogan die aan MiCA is gekoppeld, maar meer van de vraag of platforms duidelijke, jurisdictiespecifieke kennisgevingen verstrekken voordat gebruikers een geblokkeerde bestelling, een gewijzigd rendementsproduct of een opnameroute ontdekken die ze eerder hadden moeten controleren.