Het afgelopen jaar is de handel in kunstmatige intelligentie een van de belangrijkste pijlers geworden onder de mondiale risicobereidheid.

De Bank voor Internationale Betalingen (BIS) waarschuwt nu echter dat dezelfde hausse aan uitgaven een bron van financiële stress zou kunnen worden als de verwachte rendementen uitblijven.

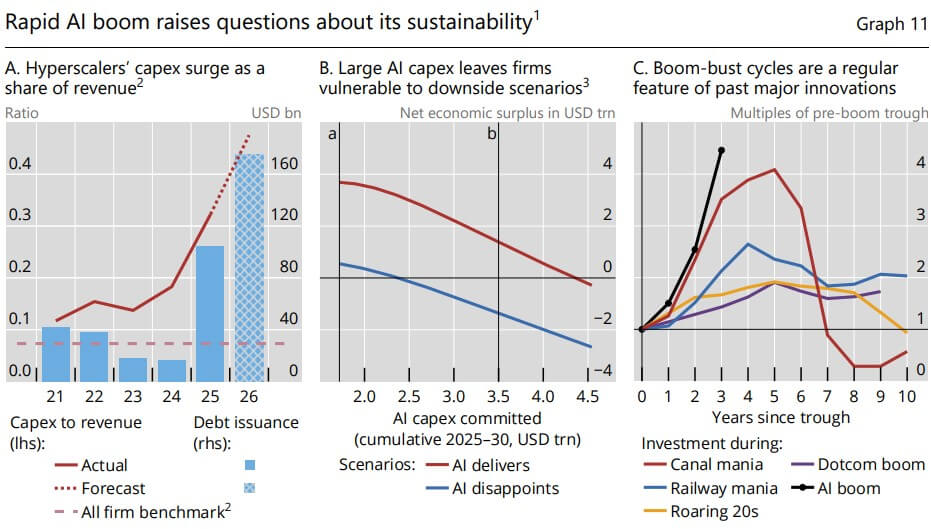

De in Bazel gevestigde organisatie, die de centrale banken adviseert, zei in haar economisch jaarverslag dat de vijf grootste hyperscalers op koers liggen om in 2025 en 2026 meer dan 1 biljoen dollar uit te geven aan AI-gerelateerde kapitaaluitgaven.

De BIS zei dat de omvang van de investeringen vragen heeft doen rijzen over de vraag of bedrijven te veel kapitaal inzetten voordat de business case volledig is bewezen.

Volgens de BIS:

“Teleurstelling in rendementen zou kunnen leiden tot een plotselinge terugval in de financiering en de hausse aan kapitaalinvesteringen kunnen veranderen in een langdurige investeringscrisis, met mogelijke domino-effecten op de financiële omstandigheden.”

Voor Bitcoin-handelaren reikt de waarschuwing verder dan de race van Silicon Valley om chips en datacenters.

Een scherpe ommekeer in de AI-uitgaven zou de liquiditeit in aandelen en kredieten kunnen aanscherpen, waardoor crypto voor een moeilijke test wordt gedwongen: of Bitcoin eerst als een ander risicomiddel wordt verhandeld bij een uitverkoop, of dat het monetaire argument voor de langere termijn na de schok weer aan kracht begint te winnen.

De hausse aan AI-uitgaven leidt tot kritisch toezicht van de centrale banken

De BIS, die als forum voor de centrale banken dient, heeft in haar jaarlijkse economische rapport gewaarschuwd dat de race om de kunstmatige intelligentie te domineren de investeringen wellicht verder zal duwen dan niveaus die toekomstige rendementen kunnen ondersteunen.

BIS verklaarde:

“De huidige stijging van de kapitaaluitgaven zou onhoudbaar kunnen blijken als knelpunten in het aanbod de productie beperken. Hevige concurrentie om marktleiderschap kan overinvesteringen verder aanwakkeren, zoals te zien is in eerdere innovatiegolven, waardoor het risico op een scherpe ommekeer toeneemt als de AI-uitbetalingen tegenvallen.”

De zorg is niet dat AI geen economisch potentieel heeft. De BIS zei dat de technologie uiteindelijk de productiviteit zou kunnen verhogen op een manier die deze onderscheidt van eerdere golven van automatisering en softwareontwikkeling. Als AI-systemen in staat worden gesteld hun eigen prestaties te verbeteren en nieuwe ideeën te helpen genereren, kunnen de macro-economische gevolgen op de lange termijn aanzienlijk zijn.

Het financiële risico op de korte termijn is echter anders. Bedrijven als Google, OpenAI en Anthropic leggen enorme bedragen vast voordat er duidelijkheid is over hoeveel inkomsten de uitgaven zullen opleveren, hoe duurzaam die inkomsten zullen zijn en hoe snel de infrastructuur achter AI verouderd zal raken.

De grootste technologiebedrijven hebben geld gestoken in chips, cloudcapaciteit, datacenters, elektriciteitsvoorziening en netwerkapparatuur terwijl ze strijden om gebruikers en marktaandeel.

De omvang van die race heeft het vertrouwen van beleggers in technologieaandelen helpen versterken, terwijl ook de vraag is toegenomen bij leveranciers en infrastructuurbedrijven die verbonden zijn met de AI-uitbreiding.

De BIS waarschuwde echter dat hevige concurrentie haar eigen kwetsbaarheid kan creëren. Als elke grote speler veel geld uitgeeft om te voorkomen dat hij achterop raakt, kan de sector eindigen met te veel capaciteit, lagere rendementen en een financieringsstructuur die moeilijk vol te houden is zodra het optimisme wegebt.

Die dynamiek is al eerder verschenen. De BIS wees op eerdere investeringshausse in verband met kanalen, spoorwegen, elektrificatie en internet.

Hoewel elke technologie later de economie veranderde, produceerden ze ook perioden waarin investeerders te snel te veel financierden, wat uiteindelijk tot pijnlijke omkeringen leidde.

Met het oog hierop heeft de BIC geconcludeerd:

“De omvang en het tempo van de huidige hausse aan AI-investeringen, die gepaard gaat met de verwachtingen van grote productiviteitswinsten, lijken op deze precedenten, wat potentiële neerwaartse risico’s op de korte termijn benadrukt.”

Het probleem wordt nog verergerd door ernstige fysieke knelpunten. De vraatzuchtige honger naar rekenkracht zet het aanbod van geavanceerde halfgeleiders, netwerkapparatuur en ruwe elektriciteit onder druk.

Volgens de BIS zet deze stijgende vraag de elektriciteitsprijzen nu al omhoog, waardoor ze dreigt door te slaan in bredere inflatiecijfers, in een tijd waarin geopolitieke conflicten in het Midden-Oosten onafhankelijk van elkaar de mondiale aanbodketens onder druk hebben gezet.

De kredietrisico’s nemen toe onder de aandelenrally

Ondertussen reikt de zorg van de BIS veel verder dan een simpele aandelenmarktcorrectie en gaat het over de wijze waarop de AI-schok het bredere financiële systeem zou kunnen beïnvloeden.

Terwijl de vroege stadia van de ontwikkeling van AI grotendeels werden gefinancierd via de enorme kasreserves van de leiders van Silicon Valley, vereist de huidige omvang van de biljoenen dollars aan investeringen een zwaardere afhankelijkheid van schulden en steeds ondoorzichtigere financieringsstructuren.

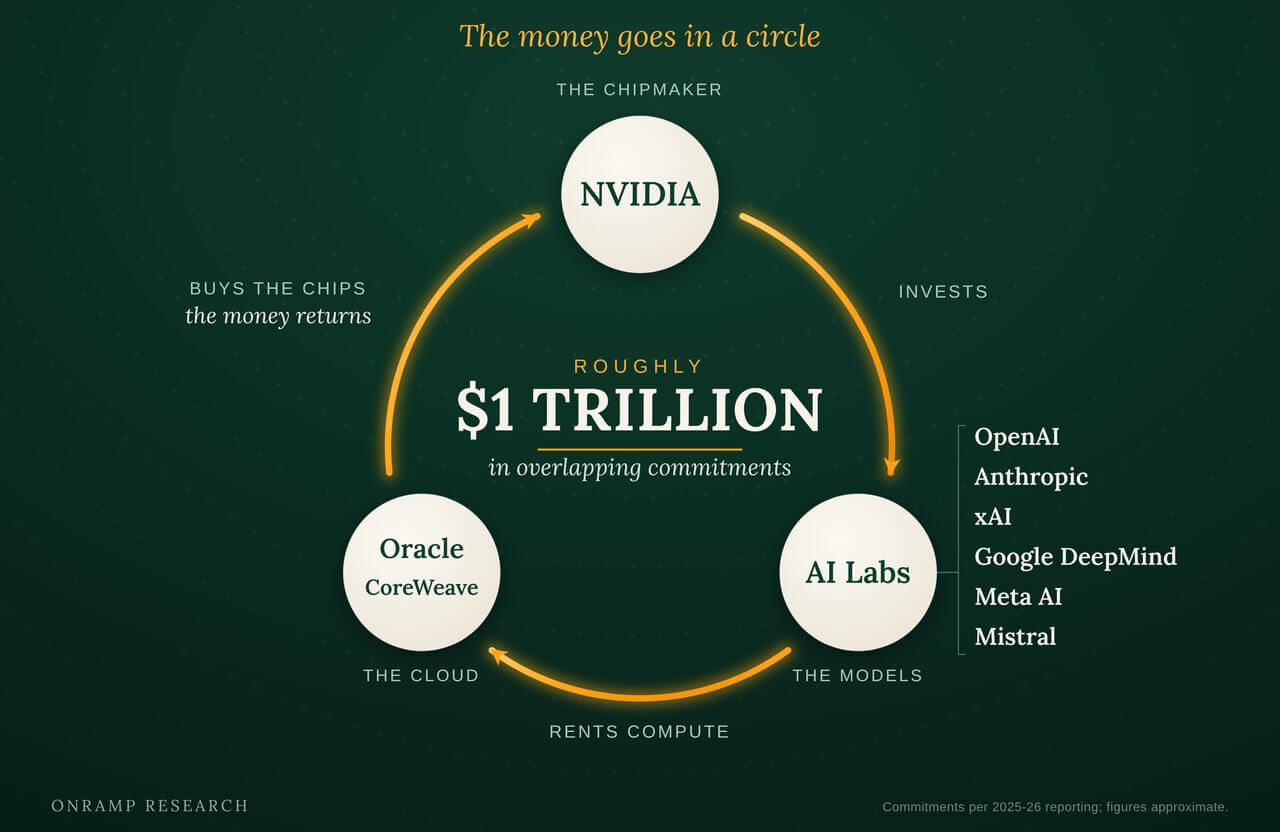

BIS wees erop dat de AI-infrastructuur zich nu uitstrekt tot de markten voor bedrijfsobligaties, particuliere kredieten, leasefinanciering, de bouw van datacentra, energiecontracten en leveranciersovereenkomsten.

Chipmakers, cloudproviders, AI-laboratoria en datacenterexploitanten zijn steeds meer met elkaar verbonden via aandelenbelangen, aankoopverplichtingen en langetermijncapaciteitsovereenkomsten.

Sterker nog, Onramp Bitcoin, een op BTC gerichte financiële dienstverlener, onlangs gewezen Dat:

“Een web van overlappende verplichtingen bindt de AI-uitbreiding nu in een lus van grofweg $1 biljoen: Nvidia investeert in AI-labs zoals OpenAI, de labs huren cloudcapaciteit van Oracle en CoreWeave, en de clouds kopen Nvidia-chips. Dezelfde dollar kan in één keer worden geboekt als investering, financiering, omzet en verkoop, dus de belangrijkste vraagcijfers betekenen niet meer wat ze lijken te betekenen.”

De BIS waarschuwde dat deze regelingen ervoor kunnen zorgen dat risico’s moeilijker te overzien zijn, en merkte op dat het web van claims is gebouwd op de verwachte toekomstige vraag. Als de adoptie van AI blijft versnellen, kan de structuur zichzelf versterken.

Stress kan zich echter terug in de keten verplaatsen als de vraag tegenvalt.

Dit zou resulteren in een situatie waarin leveranciers orders kunnen verliezen en ontwikkelaars van datacenters moeite kunnen hebben om de capaciteit te vullen.

Tegelijkertijd kunnen particuliere kredietfondsen onder druk komen te staan op leningen die zijn gekoppeld aan software-, infrastructuur- of technologieleners. En banken kunnen tot de conclusie komen dat hun blootstelling aan particuliere kredieten en niet-bancaire financiering ingewikkelder is dan de cijfers doen vermoeden.

Daarom reikt de BIS-waarschuwing verder dan technologieaandelen. Een daling van AI-gerelateerde aandelen zou beleggers direct schade berokkenen. Een bredere herbeoordeling van AI-financiering zou de kredietvoorwaarden kunnen aanscherpen voor bedrijven die afhankelijk zijn van hetzelfde financieringsklimaat.

De kredietspreads zijn relatief smal gebleven, wat het vertrouwen van beleggers weerspiegelt dat kredietnemers hun schulden kunnen blijven aflossen.

Een scherpe herprijzing van het aandelenrisico zou daar snel verandering in kunnen brengen. Zodra kredietverstrekkers meer compensatie voor risico eisen, worden zwakkere kredietnemers geconfronteerd met hogere herfinancieringskosten, verminderde toegang tot kapitaal en druk om te bezuinigen op investeringen.

Dat is het pad waarlangs een AI-teleurstelling een macro-gebeurtenis kan worden.

De eerste reactie van Bitcoin kan defensief zijn

De rol van Bitcoin in dat soort economische schokken zou gecompliceerd zijn, omdat de activa door aanhangers vaak worden gepresenteerd als een bescherming tegen monetaire verlaging, begrotingsstress en de kwetsbaarheid van het financiële systeem. Het aanbod ervan staat vast, er is geen bedrijfsuitgever en het is niet afhankelijk van de winsten of het aflossingsschema van de schulden van een bedrijf.

Deze kenmerken kunnen aantrekkelijker worden als een AI-kredietcrisis beleidsmakers uiteindelijk dwingt de financiële omstandigheden te versoepelen. Maar in de vroege fase van een brede uitverkoop zou Bitcoin waarschijnlijk met dezelfde druk te maken krijgen als andere risicovolle activa.

Wanneer de liquiditeit krapper wordt, verkopen beleggers vaak eerst liquide posities. Bitcoin wordt voortdurend verhandeld, kan snel worden verkocht en is in handen van veel investeerders die ook aandelen, op de beurs verhandelde producten, derivaten en andere activa met een hoge bèta bezitten. Dat maakt het kwetsbaar wanneer de risico’s van portefeuilles worden verminderd.

Recent marktgedrag ondersteunt deze bezorgdheid. CryptoSlaat meldde onlangs dat Bitcoin onder de $63.000 daalde nadat de KOSPI-aandelenindex van Zuid-Korea vorige week bijna 10% kelderde.

Die daling liet zien dat de liquiditeitsomstandigheden, de schuldenlast en de risicobereidheid het schaarsteverhaal voor lange perioden kunnen domineren.

Een door AI geleide marktschok zou een soortgelijk verloop kunnen volgen. Technologieaandelen die verband houden met de uitbouw zouden waarschijnlijk als eerste dalen. De kredietspreads kunnen groter worden naarmate beleggers de schulden die verband houden met datacentra, leveranciers en particuliere financieringsinstrumenten opnieuw gaan beoordelen. Fondsen die te maken krijgen met verliezen of margedruk kunnen vervolgens hun posities in cryptovaluta en andere liquide activa verlagen.

In die fase zou Bitcoin geen directe verbinding met de AI-infrastructuur nodig hebben om getroffen te worden. Het zou alleen onderdeel moeten zijn van hetzelfde risicobudget.

Vervolgens komt de liquiditeitsvraag

De tweede fase hangt echter af van de reactie van de regering op het daaropvolgende marktbloedbad.

Als een terugval in AI-investeringen binnen een kleine groep technologiebedrijven blijft, kan de schade beperkt blijven. Aandelen zouden herprijzen, leveranciers zouden zich aanpassen en beleggers zouden de waarderingen opnieuw beoordelen zonder een grote verschuiving in het monetair beleid te forceren.

Maar het door de BIS gesignaleerde risico is dat de hausse aan uitgaven groot genoeg is geworden om het bredere financiële systeem te beïnvloeden.

Dit suggereert dat een aanzienlijke terugval in AI-investeringen tegelijkertijd de bedrijfsinvesteringen, de werkgelegenheid, het vermogen van huishoudens en de beschikbaarheid van kredieten zou kunnen treffen. Deze druk zou ernstiger kunnen worden als de inflatie hoog blijft en de centrale banken zich niet in staat voelen de rente snel te verlagen.

Dat zorgt voor een moeilijke opzet voor risicovolle activa. Een hogere inflatie zou het beleid krap kunnen houden, zelfs als de investeringen zwakker worden. Een krapper kredietbeleid zou de hefboomwerking op de particuliere markten bloot kunnen leggen. Dalende aandelenkoersen kunnen het vermogen van huishoudens doen afnemen en de consumptie vertragen. Elk kanaal zou de andere kunnen versterken.

Voor Bitcoin is het beleidspad cruciaal. Het actief heeft vaak het beste gepresteerd wanneer de liquiditeit toeneemt, de reële rente daalt en beleggers verwachten dat centrale banken de markten ondersteunen. Een kredietschok die uiteindelijk gemakkelijker geld oplevert, zou die handel nieuw leven kunnen inblazen.

Arthur Hayes, de mede-oprichter van BitMEX, heeft betoogd dat een AI-crisis Bitcoin veel hoger zou kunnen brengen als de autoriteiten reageren met hernieuwde liquiditeitscreatie en investeerders zich afwenden van schuldenzware financiële structuren.

Die visie blijft speculatief, maar geeft weer waarom sommige cryptohandelaren AI-capex- en kredietmarkten beschouwen als potentiële aanjagers van de volgende Bitcoin-cyclus.

De timing is echter onzeker. Een handelaar die gokt op de uiteindelijke liquiditeitsreactie zal dus mogelijk nog steeds de terugval moeten doorstaan die eraan voorafgaat.