DeFi’s nieuwste exploit-chatter wijst handelaren op kosten die niet voorkomen in pool-APY’s: de prijs van het verbonden blijven terwijl bruggen, sleutels, frontends, orakels en contractlogica actieve faalpunten blijven.

Voor gebruikers en liquiditeitsverschaffers reikt de vraag nu verder dan rendement. Ze moeten beslissen hoeveel extra rendement nodig is, ook al kan de route zelf de technische, operationele en bestuurlijke blootstelling vergroten.

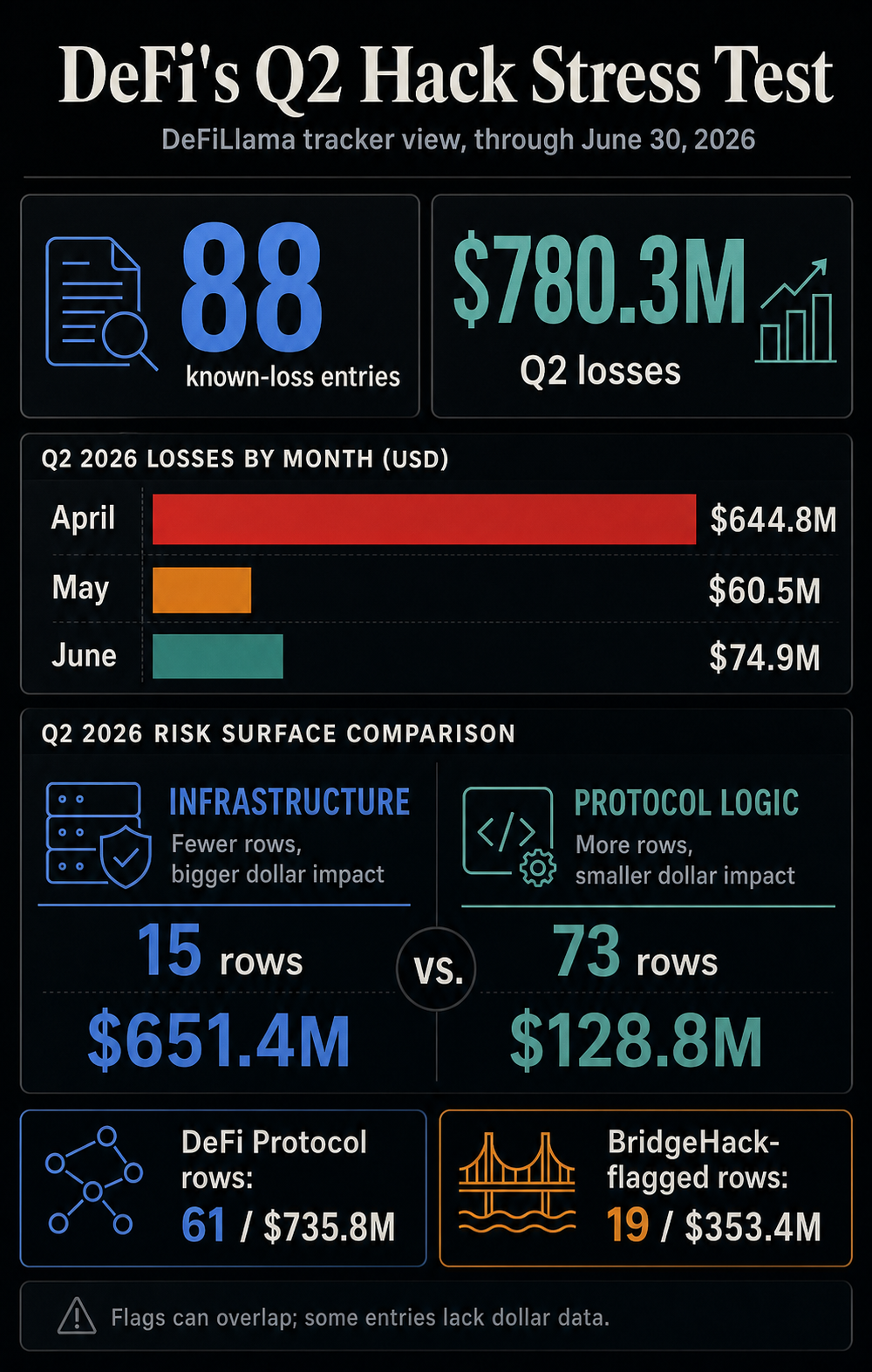

De dataset voor het tweede kwartaal erachter DeFiLlama’s hacktracker toont 88 hackinzendingen met bekende dollarbedragen, met in totaal $ 780,3 miljoen aan verliezen tot en met 30 juni.

April had de grootste hit, met $644,8 miljoen, terwijl mei en juni nog steeds $135,4 miljoen bijdroegen aan tientallen inzendingen. Het kwartaal leek daarom minder op een enkele ontploffingskrater en meer op een stresstest die bleef doorgaan, zelfs nadat de schok in de krantenkoppen was verdwenen.

Op 30 juni bedroeg het totale bedrag aan hackinzendingen $16,65 miljard. Rijen gemarkeerd als DeFi Protocol-doelen waren goed voor $7,85 miljard, terwijl rijen gemarkeerd als bridge-hacks goed waren voor $3,26 miljard.

Alleen al in het tweede kwartaal waren de doelrijen van het DeFi Protocol verantwoordelijk voor $735,8 miljoen van het totale verlies van $780,3 miljoen, en waren de door bridgeHack gemarkeerde rijen goed voor $353,4 miljoen.

Er moet zorgvuldig met de dataset worden omgegaan. De brugvlag van DeFiLlama kan overlappen met protocoldoelen, en sommige vermeldingen bevatten onvolledige dollargegevens.

Zelfs met dat voorbehoud is de boodschap duidelijk: het exploitrisico zit in de routes, machtigingen, interfaces en verificatiesystemen die DeFi bruikbaar maken.

Het kwartaal maakte van veiligheid een prijsinput

In het tweede kwartaal werd de schade en de frequentie verdeeld over verschillende risicooppervlakken. Infrastructuurgeclassificeerde vermeldingen waren verantwoordelijk voor het grootste deel van de bekende dollarverliezen, terwijl protocollogische vermeldingen het grootste deel van het aantal incidenten voor hun rekening namen.

| Q2 2026 DeFiLlama-weergave | Hoeveelheidsgegevens |

|---|---|

| Totaal aantal incidenten in het tweede kwartaal | 88 vermeldingen met bekende dollarbedragen |

| Totale verliezen in het tweede kwartaal | $ 780,3 miljoen |

| DeFi Protocol-doelrijen | 61 rijen, $735,8 miljoen |

| Met BridgeHack gemarkeerde rijen | 19 rijen, $353,4 miljoen |

| Classificatie van de infrastructuur | 15 numerieke verliesrijen, $651,4 miljoen |

| Protocol Logica-classificatie | 73 rijen met numeriek verlies, $ 128,8 miljoen |

| Maandelijkse verliezen | April $644,8 miljoen, mei $60,5 miljoen, juni $74,9 miljoen |

Het onderscheid verandert de manier waarop risico wordt geprijsd. Een protocollogica-bug kan worden behandeld als een probleem met de codekwaliteit binnen een enkele applicatie.

Infrastructuurverliezen zijn verschillend. Ze raken bruggen, ondertekeningssystemen, cross-chain messaging, beheerdersrechten, hot wallets en andere gedeelde oppervlakken die kapitaal gebruikt om zich tussen locaties te verplaatsen.

Wanneer die laag onder druk staat, begint de gebruikelijke opbrengstwiskunde van DeFi er onvolledig uit te zien. Een pool kan een hoger rendement bieden, maar gebruikers moeten zich nog steeds afvragen of de route naar dat rendement afhangt van een bridge, orakel, frontend, ondertekenaarsset of administratief pad dat ze niet in realtime kunnen evalueren.

Een market maker kan alleen liquiditeit beschikbaar houden over ketens heen als de spread het operationele risico compenseert dat activa via die rails verplaatsen.

Dat is de verschuiving van een postmortemmarkt naar een live risicopremiemarkt. Deelnemers herprijzen de kosten voor aansluiting.

De vergoeding bestaat niet langer alleen uit gas-, slip- of leenkosten; het brengt ook het risico met zich mee dat een toestemmings-, route- of bewijslaag faalt terwijl het kapitaal in beweging is.

Die herprijzing kan stilletjes gebeuren. Een locatie kan het geadverteerde jaarlijkse rendement behouden, terwijl het effectieve rendement afneemt naarmate gebruikers snellere exits, verzekeringen of compensatie voor overbruggingsblootstelling eisen.

De markt kan die visie tot uitdrukking brengen door middel van dunnere liquiditeit, bredere spreads en duurdere prikkels, lang voordat er een formele veiligheidsscore verschijnt.

Routing trust wordt onderdeel van de handel

Bij brugblootstelling wordt de stresstest het gemakkelijkst te zien. De met bridgeHack gemarkeerde rijen in het tweede kwartaal bedroegen in totaal $353,4 miljoen, genoeg om cross-chain routing meer te maken dan een gemaksvraag.

Als kapitaal een brug of berichtenlaag moet oversteken om een kans te bereiken, wordt de route zelf onderdeel van de handel.

Recente ketenoverschrijdende incidenten hebben al laten zien hoe snel dat gedrag kan beïnvloeden. De De gevolgen van de KelpDAO- en LayerZero-exploits lieten zien hoe een enkele exploit projecten ertoe kan aanzetten hun projecten te heroverwegen veiligheidsinfrastructuur.

Een THORChain-stop Na een exploit kwam de andere kant van hetzelfde probleem aan het licht: wanneer het routeringsvertrouwen wegvaltkunnen systemen eerst stoppen en later vragen stellen.

Voor gebruikers kan de liquiditeit zich verplaatsen naar locaties waar de route gemakkelijker te begrijpen is, waar de blootstelling aan bruggen lager is, of waar er voldoende diepte is om fragiele paden te vermijden.

Voor aggregators en marktmakers zal de routeringslogica wellicht in toenemende mate veiligheidsaannames moeten omvatten naast prijs, diepte en gas.

Dat zou ervoor kunnen zorgen dat sommige bruggen en cross-chain locaties met hogere kapitaalkosten te maken krijgen, zelfs als ze blijven functioneren. De liquiditeit kan er nog steeds doorheen stromen, maar dit kan een grotere spreiding, meer expliciete verzekeringen, sterkere bewijssystemen of kortere blootstellingsperioden vereisen.

In DeFi ziet een risicopremie er zo uit voordat deze een regelitem wordt.

Dezelfde logica kan de lanceringsstrategie beïnvloeden. Een protocol dat een nieuwe markt voorbereidt, kan besluiten dat snelheid minder waardevol is dan een tweede beoordeling van bridge-afhankelijkheden, beheerdersrechten of orakelpaden.

Een liquiditeitsverschaffer kan de voorkeur geven aan minder ketens als elke extra route een nieuwe zekerheidsaanname toevoegt. Die beslissingen zijn afzonderlijk klein, maar samen bepalen ze waar diepte ontstaat en welke locaties duur worden in het gebruik.

Verzekeringen zitten in diezelfde lus. Als verzekeraars en gebruikers overbruggingsblootstelling gaan beschouwen als een terugkerend operationeel risico, wordt dekking een ander signaal over welke locaties op grote schaal liquiditeit kunnen aantrekken.

Protocollen die hun aannames niet kunnen verklaren, kunnen nog steeds werken, maar ze zouden voor die ondoorzichtigheid kunnen betalen door middel van minder diepgang of duurdere prikkels.

Beveiligingsuitgaven worden distributiekosten

De reactie van de markt verandert ook binnen protocollen. Beveiligingsuitgaven worden vaak in het kader van defensie gekaderd: audits, bugpremies, monitoring, respons op incidenten en noodcontroles.

Een kwart als dit maakt het onderdeel van de distributie. Als gebruikers kunnen vertellen waarom de ene locatie veiliger is dan de andere, wordt beveiliging onderdeel van de manier waarop kapitaal kiest waar het gaat zitten.

Concentratie is één van de redenen dat het probleem verder reikt dan de kwaliteit van de code. A TRM Labs-analyse beschreef de waarde van cryptodiefstal in 2026 als geconcentreerd in een klein aantal grote evenementen.

CertiK’s stablecoin-dreigingswerk voor 2026 benadrukt de blootstelling aan portefeuilles, bruggen, bewaring en betalingsinfrastructuur.

Ketenanalyse heeft de nadruk gelegd op bedreigingsmechanismen zoals private-key- en ondertekeningsinfrastructuur, social engineering en de snelheid waarmee gestolen geld via witwaskanalen kan bewegen.

Deze bedrijven meten verschillende universums, en de totalen van Chainalysis in het geciteerde bericht zijn gebaseerd op gegevens uit 2025. De rode draad is nog steeds nuttig: het DeFi-risico gaat verder dan slechte Solidity.

Het omvat onder meer wie kan tekenen, waar gebruikers verbinding maken, hoe cross-chain verificatie werkt, hoe snel gestolen activa kunnen worden uitgewisseld en of een protocol abnormaal gedrag kan detecteren voordat een aanvaller de route voltooit.

Dat duwt protocollen in de richting van uitgaven die minder optioneel lijken. Grotere bugpremies, realtime monitoring, verzekeringsdekking, opnamebeperkingen, admin-key-controles, proof-system review, frontend-verharding en duidelijkere incidentcommunicatie worden onderdeel van het vertrouwensproduct.

Ze worden ook gemakkelijker te rechtvaardigen voor tokenhouders als het alternatief hogere liquiditeitskosten is na elke zichtbare exploit.

De verschuiving in gebruikersgedrag is het moeilijkere gevolg. DeFi-gebruikers hebben al lang geaccepteerd dat het risico van slimme contracten deel uitmaakt van de rendementsstapel, maar de aanhoudende druk van exploits verandert de manier waarop dat risico wordt gevoeld.

Eén enkele hack kan worden afgedaan als een slechte locatie. Een kwart van de terugkerende incidenten zorgt ervoor dat de hele route duur aanvoelt.

Producten die complexiteit abstraheren zitten direct in die spanning. Geautomatiseerde rendementsstrategieën, routers en frontends kunnen DeFi gebruiksvriendelijker maken, terwijl ze ook de weg die kapitaal aflegt verbergen.

CryptoSlate heeft al besproken hoe geautomatiseerde rendementsproducten het retailrisico kunnen concentreren. Tijdens een stresstest die een kwartaal duurt, kunnen gebruikers meer inzicht eisen in waar geld naartoe wordt geleid, welke overbruggingsaannames erbij betrokken zijn, welke verzekeringen er bestaan en wat er gebeurt als een verbonden dienst faalt.

Er is ook een extern drukpunt. Zorgen over crypto-criminaliteit en oplichting hebben de industrie ertoe aangezet om meer zelfcontrole te gaan uitoefenen, zoals blijkt uit de waarschuwingen van het ministerie van Financiën.

Het DeFi-exploitprobleem komt in dezelfde marktomgeving terecht: gebruikers, locaties en beleidsmakers vragen zich allemaal af of cryptosystemen de verliezen kunnen verminderen zonder de snelheid en openheid op te geven die ze nuttig maakten.

Voor DeFi is dat een lastig evenwicht. Voeg daar te veel wrijving en kapitaalroutes aan toe. Voeg te weinig toe en de risicopremie stijgt na elk incident.

De protocollen die de volgende fase zullen winnen, zijn waarschijnlijk de protocollen die kunnen aantonen waar de verborgen risico’s liggen en wat er is gedaan om deze te beheersen.

De DeFiLlama-ruzies in juni blijven een actieve bedreiging. De maand omvatte front-end-kwetsbaarheden, voorspelbare exploits van privésleutels, nep-proof bridges, unbacked mints, reverse MEV, orakelmanipulaties en vermeldingen van logica of boekhoudkundige fouten.

Geen enkel label verklaart ze allemaal.

Het volgende signaal is of het kapitaal vóór de volgende postmortem in beweging komt. Kijk of de bridge-liquiditeit zich meer concentreert op locaties die als veiliger worden ervaren, of protocollen lanceringen uitstellen voor aanvullende beoordeling, of de verzekeringsprijzen stijgen, of bug bounty-budgetten groeien, en of aggregators beveiligingsaannames zichtbaarder maken bij routeringsbeslissingen.

Als deze veranderingen versnellen, zal het tweede kwartaal minder op een slecht kwartaal lijken, maar meer op een prijsherziening.

Het hackprobleem van DeFi zou nog steeds een veiligheidsprobleem zijn, maar het zou ook een marktstructuurprobleem worden: een terugkerende belasting op beweging, opbrengst en vertrouwen in de systemen die ervoor zorgen dat onchain-financiering werkt.