Amerikaanse toezichthouders hebben de nalevingsklok voor uitgevende instellingen van stablecoin gestart, met een voorgestelde regel voor klantidentificatie die ervoor zou zorgen dat directe munten, aflossingen en rekeningrelaties meer op bank-onboarding gaan lijken.

Het grotere gevecht begint na die eerste klantencontrole. Stablecoins kunnen worden gekocht, overgedragen en gebruikt op beurzen, portemonnees, DeFi-locaties en slimme contracten, lang nadat een token de directe relatie met de uitgever heeft verlaten.

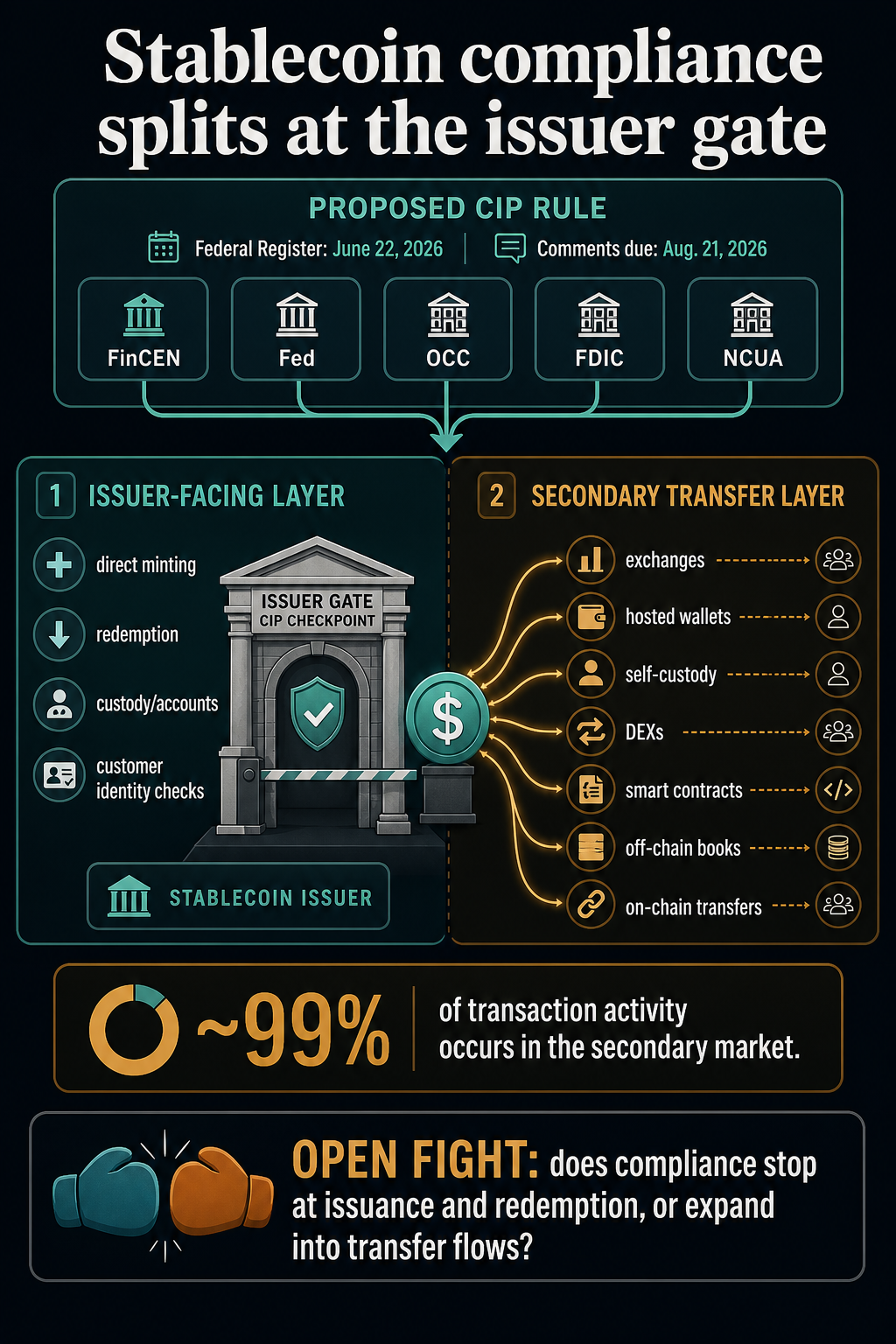

Een gezamenlijk voorstel van FinCEN, de Federal Reserve, de OCC, de FDIC en de NCUA zou van toegestane betalingsuitgevers van stablecoin vereisen dat ze een schriftelijk Customer Identification Program (CIP) uitvoeren als onderdeel van hun anti-witwascontroles.

De mededeling van het Federal Register, gepubliceerd op 22 juni, stelt een commentaarperiode in die loopt tot en met 21 augustus.

De agentschappen beschouwen de regel als meer dan een marginale nalevingsupdate. In de officiële kennisgevingstekst zeggen ze dat ongeveer 99% van de stablecoin-transactieactiviteiten plaatsvindt op de secundaire markt en dat bijna alle gebruikers van stablecoin-betalingsproducten gebruikers op de secundaire markt zijn.

Dat ene feit verandert een technische CIP-regel in een strijd om de marktstructuur.

De voorgestelde regel zou identiteitscontroles formaliseren waarbij een uitgevende instelling een directe rekeningrelatie heeft met een klant. Zoals het is opgesteld, laat het beurstransacties, portemonnee-overdrachten, DeFi-swaps en smart-contract-interacties buiten een directe KYC-gebeurtenis van de emittent wanneer er geen formele emittentrelatie bestaat.

Dat zorgt ervoor dat stablecoins een toekomst met twee lagen tegemoet gaan: een gereguleerde poort waar tokens worden geslagen, ingewisseld of bewaard via relaties met de emittent, en een overdrachtslaag waar het meeste gebruik plaatsvindt via uitwisselingen, portemonnees, grootboeken en slimme contracten die mogelijk buiten de directe controle van de emittent vallen.

Relaties met emittenten worden bankachtig

De voorgestelde regel volgt de richting van de GENIUS Act om toegestane betalingsuitgevers van stablecoin te behandelen als financiële instellingen onder de Bank Secrecy Act. De agentschappen willen dat uitgevende instellingen een schriftelijk CIP bijhouden dat past bij hun omvang en activiteiten, met op risico gebaseerde procedures om de identiteit van de klant te verifiëren.

In praktische termen zouden uitgevende instellingen procedures nodig hebben die zijn ontworpen om een redelijke overtuiging te vormen dat zij de ware identiteit van elke klant kennen. Voor individuen verwijst dit naar bekende informatie zoals wettelijke naam, geboortedatum, adres en een identificatienummer.

Voor rechtspersonen wijst het in de richting van vergelijkbare identificatie-informatie en verificatieprocedures.

Deze vereisten zijn bekend in de context van het bankwezen, makelaar-dealer en geldoverdracht. Bij stablecoins zijn ze minder eenvoudig, omdat het token kan blijven circuleren nadat de initiële klantrelatie is beëindigd.

De rekeningdefinitie van het voorstel vergt veel werk. Het richt zich op een formele relatie met de uitgevende instelling om financiële diensten of producten te verkrijgen, waaronder het slaan, inwisselen, bewaren of andere diensten die rechtstreeks door de uitgevende instelling worden aangeboden.

Het sluit ook activiteiten uit waarbij geen formele relatie met de uitgevende instelling tot stand wordt gebracht, inclusief activiteiten waarbij de uitgevende instelling niet rechtstreeks als transactiepartij betrokken is, anders dan via een slim contract.

Door dat onderscheid wordt de naleving door de emittent een poortwachtersregel in plaats van een universele identiteitslaag voor elke tokenbeweging. Een gebruiker die rechtstreeks bij een emittent munt, bevindt zich in een andere positie dan een gebruiker die dezelfde stablecoin koopt bij een andere handelaar, een wisselsaldo, een portemonnee-overdracht of een DeFi-pool.

Dat poortwachtersmodel verklaart ook waarom het voorstel meer is dan een checklist voor uitgevende instellingen. Het bepaalt waar de compliance van stablecoin met vertrouwen kan worden bevestigd: op het punt waarop een bedrijf een klant herkent, een relatie vastlegt en procedures in de loop van de tijd kan handhaven.

De moeilijkere vraag begint wanneer datzelfde dollarteken circuleert onder mensen en locaties die de emittent misschien nooit te zien krijgt.

De secundaire markt is waar de druk toeneemt

De agentschappen erkennen het probleem van de secundaire markt rechtstreeks. In hun mededeling worden de potentiële voordelen van het verzamelen van klantinformatie besproken die verder gaan dan directe relaties met emittenten, maar zegt ook dat dit praktisch een uitdaging zou zijn omdat emittenten een beperkt vermogen hebben om informatie te verzamelen zodra stablecoins afstand nemen van directe interacties.

Dat is de onopgeloste strijd die centraal staat in het voorstel. Als de compliance-perimeter stopt bij uitgifte en aflossing, worden emittenten meer als gereguleerde deuren in en uit het stablecoin-systeem.

Als toezichthouders later identiteitsverwachtingen doorsturen naar stromen op de secundaire markt, kan het effect terechtkomen op beurzen, gehoste portemonnees, DeFi front-ends, betalingsverwerkers, analyseleveranciers of door de uitgever gecontroleerde slimme contractinfrastructuur.

De regeltekst houdt deze locaties onderscheidend. Het beschrijft de activiteit op de secundaire markt als inclusief on-chain blockchain-transacties en off-chain grootboek- of boektransacties op beurzen van derden, en merkt op dat de meeste detailhandel buiten de keten plaatsvindt.

Dat onderscheid is belangrijk voor lezers die zouden kunnen aannemen dat het debat alleen over DeFi gaat.

DEX’s en slimme contracten zijn het meest zichtbare randgeval omdat ze testen of compliance de beweging van tokens kan volgen zonder een intermediaire accountrelatie. Maar ook de grotere vraag strekt zich uit tot gecentraliseerde handelsplatformen, app-gebaseerde portemonnees, betalingsstromen, bewaarproducten en interne wisselgrootboeken, waar gebruikers nooit met de uitgever mogen communiceren.

Een CIP-vereiste in bankstijl op de primaire laag is administratief bekend. Een identiteitsregime op de secundaire markt zou een ander soort project zijn, omdat het zou moeten beslissen welke actoren verantwoordelijk zijn voor het verzamelen van informatie, welke overdrachten gedekt zijn en in hoeverre de verplichting volgt op een token na uitgifte.

De veiligste lezing van het voorstel is dat toezichthouders beginnen daar waar de relatie met de uitgevende instelling het duidelijkst is. Directe muntbewerking en inwisseling creëren al een klantgerichte poort. De uitgevende instelling kan identiteitsgegevens opvragen, deze verifiëren, documenten en lijsten bijhouden en procedures voor de relatie ontwerpen.

Toestemmingloze overdrachtsstromen werken anders. Een stablecoin kan via een slim contract, een liquiditeitspool, een zelfbewarende portemonnee, een gecentraliseerd wisselboek of een betalingsapp bewegen zonder dat de uitgever voor elke houder een nieuwe rekening hoeft te openen.

Op het eerste gezicht maakt het voorstel de uitgevende instelling niet verantwoordelijk voor het identificeren van elke gebruiker van de secundaire markt.

De eigen discussie van de agentschappen wijst op het volgende strijdtoneel op het gebied van de regelgeving. Als bijna alle transactieactiviteiten plaatsvinden op de secundaire markt, kunnen de CIP-regels op de primaire markt de deuren van de emittent meer bankachtig maken, terwijl nog steeds open blijft hoe ver identiteitscontroles moeten reiken naar de plaatsen waar stablecoins daadwerkelijk worden gebruikt.

Voor DeFi ligt de vraag bijzonder gevoelig omdat een bredere regel druk zou kunnen uitoefenen op interfaces, portemonnee-aanbieders of protocol-aangrenzende diensten, zelfs als het slimme contract zelf geen conventioneel klantenbestand heeft.

Voor gecentraliseerde platforms zal de vraag waarschijnlijk eerder te maken hebben met de coördinatie tussen gereguleerde tussenpersonen, de afhankelijkheid van emittenten, het delen van gegevens, en of de bestaande naleving van de regels inzake wissel- of gelddiensten de beleidskloof overbrugt waar toezichthouders zich zorgen over maken.

Het voorstel creëert daarom eerder een verdeeldheid over de naleving dan dat het debat wordt gesloten. Uitgevende instellingen krijgen een duidelijker pad voor directe klanten. Platformen en gebruikers op de secundaire markt ontvangen een signaal dat toezichthouders de activiteit zien, de omvang ervan begrijpen en zich afvragen waar ze de volgende grens moeten trekken.

Het commentaarvenster is het volgende marktsignaal

De live deadline geeft de industrie een korte landingsbaan. Reacties moeten op 21 augustus plaatsvinden, 60 dagen na de publicatie van het Federal Register.

Dat creëert een concreet venster voor emittenten, beurzen, portefeuillebedrijven, DeFi-ontwikkelaars, banken, consumentengroepen en compliance-leveranciers om te discussiëren over waar de identiteitsperimeter van stablecoin moet stoppen.

De hamvraag is waar identiteitscontroles moeten eindigen. Het voorstel wijst sterk op directe klantidentificatie aan de poort van de emittent.

De open vraag is of de uiteindelijke regel, leidraad of toekomstige regelgeving de naleving daarvan handhaaft of een brug begint te slaan naar activiteit op de secundaire markt.

Als de laatste regel de huidige structuur behoudt, kunnen stablecoins evolueren met een meer bankachtige primaire laag en een nog steeds omstreden overdrachtslaag.

Uitgevende instellingen zouden met duidelijkere verplichtingen te maken krijgen wanneer klanten rechtstreeks accounts komen aanmaken, inwisselen of onderhouden, terwijl de meeste gebruikersactiviteiten geregeld zouden blijven via beurzen, portemonnees, DeFi-interfaces en andere tussenpersonen binnen hun eigen wettelijke kaders.

Als de toezichthouders verder gaan, kan de stablecoin-markt een ingrijpender herontwerp ondergaan. Identiteitscontroles zouden minder kunnen gaan over wie er binnenkomt via de uitgever en meer over welke locaties, interfaces en dienstverleners de tokenbeweging na uitgifte moeten controleren.

Het voorstel reikt verder dan de compliance-afdeling, omdat stablecoins juist nuttig zijn omdat ze over verschillende platforms heen kunnen bewegen.

Toezichthouders formaliseren nu de controles van klanten aan de deur van de uitgevende instelling, terwijl het grootste deel van de activiteiten buiten die deur plaatsvindt. De volgende strijd is of die splitsing een praktisch compromis blijft of het startpunt wordt voor een breder stablecoin-identiteitsregime.