Cryptohandelaren hebben de verwachte SpaceX-notering van Elon Musk omgezet in een 24-uurs proxymarkt, waarbij ze de afgelopen drie dagen meer dan $1 miljard via SpaceX-gekoppelde eeuwigdurende futures hebben geduwd, terwijl investeerders probeerden een van de grootste openbare aanbiedingen in de geschiedenis van Wall Street te runnen.

Deze verschuiving komt doordat particuliere beleggers te maken krijgen met beperkte toewijzingen in een zwaar overtekend aanbod en op zoek gaan naar andere manieren om exposure te verwerven.

Het komt ook met een waarschuwing uit de marktgeschiedenis, aangezien een aantal van de meest gevierde technologienoteringen van het afgelopen decennium opengingen voor een enorme vraag, alleen om vroege kopers te straffen met steile verliezen in het eerste jaar voordat ze zich in handelspatronen op de langere termijn vestigden.

Crypto wordt de vroege handelsvloer

Voordat de aandelen van SpaceX op een traditionele beurs worden verhandeld, komen crypto-locaties het dichtst in de buurt van een live markt voor het verwachte publieke debuut van het bedrijf.

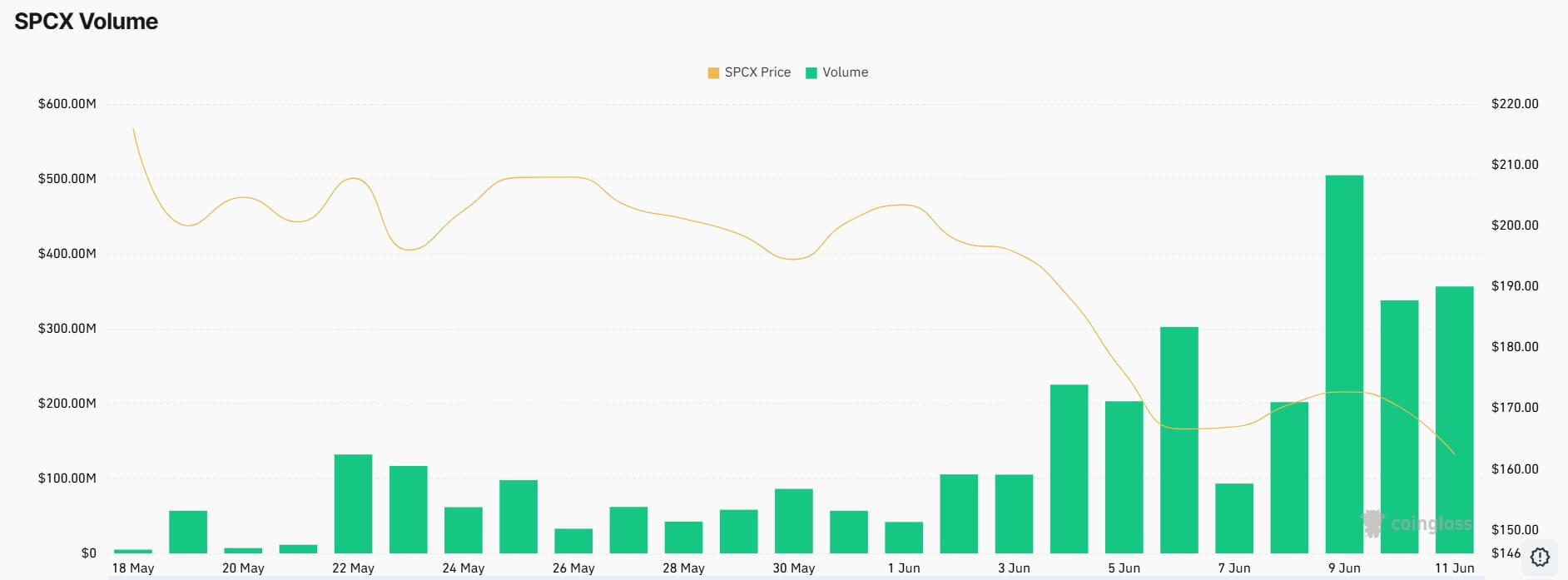

De eeuwigdurende toekomst van SPCX, een synthetisch contract gekoppeld aan de pre-IPO-waardering van SpaceX, heeft de afgelopen 72 uur meer dan $1 miljard aan handelsvolume opgeleverd, CoinGlass gegevens show. Sinds 30 mei heeft het cumulatieve volume op de deelnemende platforms de 2,6 miljard dollar overschreden, met een open rente van ongeveer 363 miljoen dollar.

In tegenstelling tot gewone aandelenopties hebben eeuwigdurende futures geen vervaldatum. Handelaren kunnen posities voor onbepaalde tijd aanhouden, maar ze moeten de financieringsbetalingen en het risico van liquidatie beheren als de prijzen sterk tegen hen in bewegen.

Die structuur maakt de markt vooral aantrekkelijk voor cryptohandelaren die gewend zijn aan een hoge hefboomwerking en voortdurende prijsbewegingen.

Hyperliquid hielp bij het pionieren van het SPCX-contract, maar de activiteit heeft zich sindsdien buiten de gedecentraliseerde financiering verspreid. Binance, ‘s werelds grootste cryptobeurs qua handelsvolume, is nu goed voor een groot deel van de markt, wat aantoont hoe snel een synthetisch product een belangrijk platform voor prijsontdekking kan worden voordat de onderliggende aandelen op de openbare markten bestaan.

Ondertussen trekt de markt bullish weddenschappen aan. Arkham-inlichtingendienst gezegd één handelaar die de handle “wenyu8888888” gebruikte, had een $5,7 miljoen, 2x short op SPCX geplaatst, en beschreef dit als de grootste SpaceX short die hij had gevolgd.

Het standpunt benadrukt hoe de synthetische markt ook een platform is geworden voor handelaren die bereid zijn te wedden dat de IPO-premie zal verdwijnen zodra de openbare handel begint. Het laat ook zien hoe snel een enkele hefboomrekening onderdeel kan worden van het bredere spektakel rond de notering.

Voor handelaren die uitgesloten zijn van de officiële bookbuild, biedt het contract een manier om vóór de openingsbel hun mening over SpaceX kenbaar te maken.

Voor marktwaarnemers biedt het iets wat het formele IPO-proces van Wall Street niet biedt: een voortdurend bewegende prijs, ondersteund door reëel kapitaal, hefboomwerking en liquidatierisico.

Dat maakt de SPCX-markt tot een ruwe maar nuttige graadmeter voor speculatieve eetlust, omdat het laat zien waar handelaren die bereid zijn onmiddellijk financiële risico’s te nemen, geloven dat het aandeel zou kunnen worden verhandeld zodra de publieke markten de eerste kans krijgen om het te prijzen.

Het verleent echter geen eigendom in SpaceX, stemrecht of enige claim op aandelen.

De premie is er nog steeds, maar kleiner

De termijnmarkt blijft suggereren dat handelaren verwachten dat SpaceX boven de gerapporteerde IPO-prijs zal openen.

Het aanbod van het bedrijf is geprijsd op $135 per aandeel, wat SpaceX een verwachte waardering geeft van ongeveer $1,75 biljoen tot $1,8 biljoen. Met ongeveer $ 162 impliceert het SPCX-contract een premie van ongeveer 17% op de noteringsprijs.

Hoewel dit een aanzienlijke kloof vertegenwoordigt, is het ook een scherpe reset ten opzichte van de begindagen van het contract, toen speculatieve aankopen de prijzen boven de $220 en op een gegeven moment zelfs bijna $230 dreven.

Op die niveaus rekenden handelaren een veel grotere sprong op de eerste dag in en behandelden ze SpaceX als een schaarstegoed voordat de aandelen algemeen verkrijgbaar zouden worden.

De compressie van die premie is belangrijk omdat het aantoont dat de markt selectiever is geworden, ook al blijft de totale vraag enorm.

Underwriters hebben honderden miljarden dollars aan investeerdersbelangen aangetrokken voor een geplande verhoging van 75 miljard dollar, waardoor de deal verschillende keren overtekend werd.

Bij veel beursintroducties zou dit soort vraag bankiers in staat stellen de uiteindelijke prijsvork op te heffen voordat de aandelenhandel zou beginnen. De vaste prijsstructuur van SpaceX laat minder ruimte voor die aanpassing, waardoor investeerders gedwongen worden de prijs van $135 te accepteren of weg te lopen.

De vraag uit de detailhandel heeft voor een extra druklaag gezorgd. SpaceX reserveerde een groter dan normaal deel van het aanbod voor individuele investeerders, maar de omvang van de vraag betekent dat veel kopers waarschijnlijk slechts een deel zullen ontvangen van wat ze hebben gevraagd.

Een deel van die gefrustreerde vraag lijkt door te sijpelen naar synthetische markten, waar handelaren onmiddellijk hun exposure kunnen opbouwen, maar risico’s kunnen nemen die aanzienlijk verschillen van die van het bezitten van gewone aandelen.

De IPO-geschiedenis geeft kopers reden om te pauzeren

De haast om aandacht te besteden aan SpaceX stuit op een waarschuwing uit de recente geschiedenis van grote technologienoteringen: zelfs sterke bedrijven kunnen pijnlijke vroege rendementen opleveren als beleggers tegen agressieve waarderingen kopen.

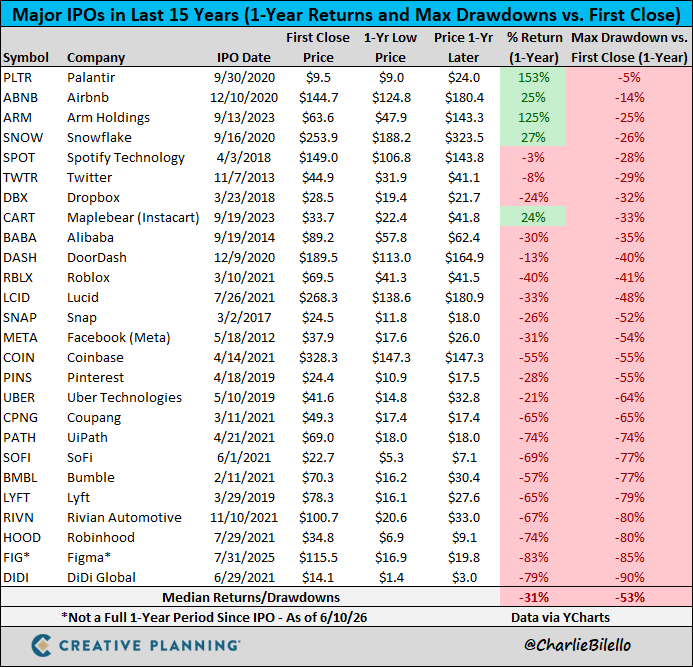

Charlie Bilello, hoofdmarktstrateeg bij Creative Planning, heeft dat wel gedaan betoogd De meest voorkomende fout die beleggers maken tijdens spraakmakende noteringen is dat ze een geweldig bedrijf behandelen als een geweldige investering tegen elke prijs.

Uit zijn analyse van grote beursintroducties blijkt dat het gemiddelde aanbod in het eerste jaar 31% verliest en gaandeweg een piek-tot-daldaling van 53% ervaart.

Dat punt is relevanter geworden nu sommige investeerders SpaceX, OpenAI en Anthropic vergelijken met de vroege dagen op de publieke markt van Amazon, Google en Meta. Ze beweren dat het kopen van de volgende generatie dominante technologiebedrijven bij de beursgang zou kunnen lijken op het kopen van de laatste generatie internetgiganten voordat deze tot de meest waardevolle bedrijven ter wereld zouden behoren.

Jim Chanos, de ervaren shortseller, afgewezen die vergelijking en betoogde dat de waarderingskloof te groot is om te negeren.

Volgens hem ging Amazon in 1997 naar de beurs tegen een waardering van ongeveer $450 miljoen, oftewel ongeveer drie keer de omzet. Google stond in 2004 genoteerd op ongeveer $23 miljard en ongeveer zeven keer de omzet. Meta debuteerde in 2012 met een waardering van ongeveer $ 104 miljard en ongeveer 20 keer de omzet, en werd na de notering scherp verkocht.

Chanos betoogt dat SpaceX vertrekt van een waardering die deze vroege toegangspunten tot de publieke markt al in de schaduw stelt, waardoor er minder ruimte overblijft voor investeerders om te profiteren van meervoudige expansie als de groei niet voldoet aan de meest agressieve verwachtingen van de markt.

Hij ook wees noemt Uber een waarschuwend voorbeeld van hoe grote, adresseerbare marktvoorspellingen er niet in slagen zich direct te vertalen in waarde op de publieke markt. Uber had een totale bereikbare markt van meer dan $12 biljoen toen het in 2019 naar de beurs ging. De marktkapitalisatie bedraagt nu ongeveer $150 miljard, iets meer dan 1% van die verwachte kansen.

Het gebruik van een vergelijkbare aanpak, zo betoogde Chanos, zou een veel lagere waarde voor SpaceX impliceren dan het niveau van grofweg $ 2 biljoen dat nu door de markt wordt besproken.

Thierry Borgeat, mede-oprichter van het financiële onderzoeksbureau Arvy, kwam daarna tot een soortgelijke conclusie volgen de post-listingprestaties van vooraanstaande technologie- en groeibedrijven in de afgelopen tien jaar.

Volgens hem laat het record zien dat volatiliteit in het eerste jaar de regel is geweest, zelfs voor bedrijven die later grote marktwinnaars werden.

Ter context: Facebook daalde met 54% ten opzichte van het hoogste niveau in het eerste jaar voordat het zich herstelde. Snap, Uber, Pinterest, Lyft, Rivian en Robinhood leden zelfs nog diepere teruggangen, met dalingen variërend van 56% tot 90% tijdens hun eerste jaar als beursgenoteerde bedrijven.

Volgens Borgeat bleef het patroon niet beperkt tot kapotte vermeldingen. Zoom Video Communications sloot zijn eerste jaar af met een stijging van 142%, maar pas na een daling van 40%. Palantir Technologies sloot zijn eerste publieke jaar met een stijging van 153% af, terwijl vroege houders nog steeds door een daling van 53% werden gedwongen voordat het herstel doorzette.

Bovendien sloten CrowdStrike, Datadog en MongoDB hun eerste jaar ook op positief terrein af, maar kenden elk een scherpe tussentijdse daling.

De les uit deze noteringen is dat een vroege vraag een aandeel bij zijn debuut kan doen stijgen zonder een ernstige reset te voorkomen zodra de markt de waardering, de groeiaannames en het geduld van beleggers begint te testen.

Die geschiedenis bemoeilijkt de huidige SpaceX-handel. Crypto-derivaten suggereren nog steeds dat handelaren verwachten dat het bedrijf boven de IPO-prijs zal openen.

Ze bieden echter een zwakkere leidraad voor wat er gebeurt nadat de eerste uitbarsting van de vraag is vervuld en investeerders op de publieke markt beginnen te beslissen of een waardering van rond de 1,8 biljoen dollar genoeg ruimte laat voor fouten.

Regelgevend toezicht volgt op de beursintroductie van SpaceX

Ondertussen is de omvang van de notering in Washington onder de loep genomen, waar senator Elizabeth Warren er bij de Securities and Exchange Commission (SEC) op heeft aangedrongen de aanbieding uit te stellen totdat toezichthouders de risico’s voor particuliere beleggers en de marktstructuur aanpakken.

Warren, de hoogste democraat in de Senaatscommissie voor het bankwezen, waarschuwde SEC-voorzitter Paul Atkins dat een beursnotering van SpaceX van deze omvang ongebruikelijke risico’s voor de publieke markten zou kunnen opleveren. Haar zorgen richten zich op waardering, aandeelhoudersrechten en de bestuursstructuur van het bedrijf.

In de brief werd betoogd dat publieke investeerders blootgesteld zouden kunnen worden aan een bedrijf waarin de controle sterk geconcentreerd blijft bij Musk en insiders.

Volgens de wetgever zouden supervoting-aandelen, verplichte arbitragebepalingen en het Texaanse vennootschapsrecht de mogelijkheden van externe aandeelhouders kunnen beperken om managementbeslissingen aan te vechten of rechtsmiddelen te zoeken bij geschillen.

Warren uitte ook zijn zorgen over passieve beleggers. Bij een waardering van bijna 1,8 biljoen dollar zou SpaceX na beursgang waarschijnlijk een belangrijk onderdeel van marktindexen worden. Dat zou miljoenen investeerders in indexfondsen en pensioenrekeningen kunnen dwingen om blootstelling aan het bedrijf te verwerven, zelfs als ze er nooit voor zouden kiezen om SpaceX rechtstreeks te kopen.

Met het oog hierop verklaarde Warren:

“Dit zijn geen normale omstandigheden: een aantal aanvullende factoren verergeren de zorgen en vereisen actie van de SEC om te voldoen aan haar verplichtingen op het gebied van beleggersbescherming en marktintegriteit door de [SpaceX] IPO.”

De waarschuwing voegt een politieke laag toe aan een aanbod dat al wordt gekenmerkt door ongebruikelijke schaalgrootte en aandacht van de detailhandel. Het betekent niet dat de beursgang zal worden uitgesteld. Registratiematerialen hebben het SEC-proces doorlopen en verzekeraars bereiden zich voor op een debuut dat een van de meest gevolgde marktgebeurtenissen in jaren zou kunnen worden.

De tussenkomst van Warren biedt sceptici echter een duidelijk raamwerk om de deal in twijfel te trekken. De zorgen beperken zich niet langer tot de vraag of SpaceX hoger opent dan $135.

Ze strekken zich nu uit tot de vraag of gewone beleggers de juridische, bestuurs- en waarderingsrisico’s begrijpen die aan het aanbod zijn verbonden.