De Zuid-Koreaanse Kbank heeft een strategisch partnerschap getekend met Ripple om op blockchain gebaseerde overzeese geldovermakingen te testen, waardoor een bank een centrale rol speelt in de toegang tot Upbit’s KRW-accounts naast een van de langstlopende crypto-infrastructuurbedrijven.

Lokale rapporten beschrijven het werk als een technische verificatie, of proof-of-concept, gericht op de vraag of de infrastructuur van Ripple de snelheid, kosten en transparantie van overzeese geldovermakingen kan verbeteren. ZDNet Korea beschreef de test afzonderlijk als onderdeel van een gefaseerde aanpak van de bankgekoppelde overzeese geldovermakingsinfrastructuur.

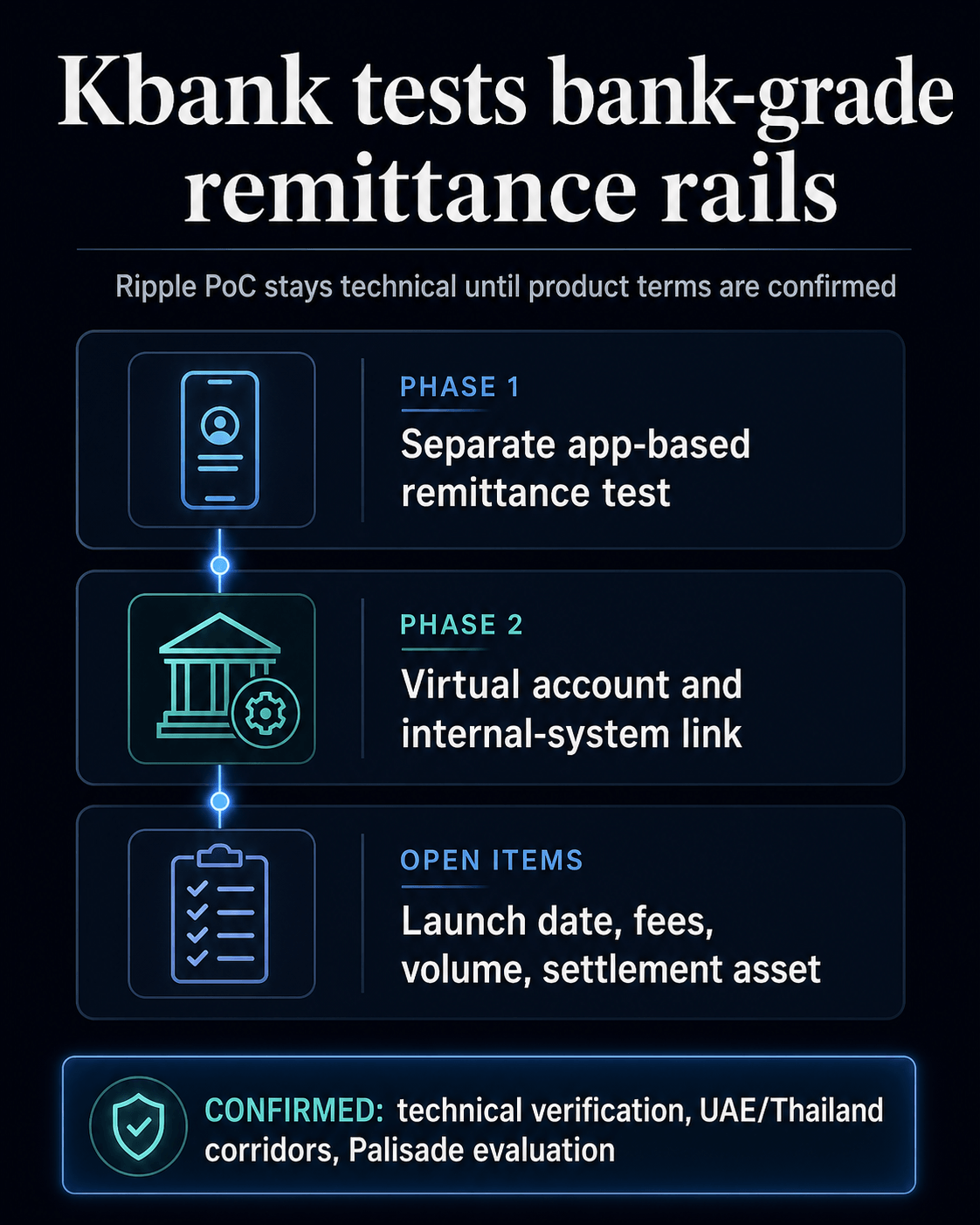

Voorlopig blijven de commerciële stukken open: lanceringsdatum, klanttoegang, kosten, live volume en het exacte afwikkelingsmiddel.

Kbank maakt al deel uit van de Zuid-Koreaanse cryptomarkt via het real-name accountsysteem van Upbit. De Ripple-pilot komt daarom neer op meer dan een geldovermakingsexperiment: het test of de crypto-infrastructuur aan de bankkant kan evolueren van toegang tot deviezen naar gewone grensoverschrijdende betalingen, terwijl het productontwerp en het rulebook nog niet af zijn.

Wat Kbank en Ripple testen

De Kbank-Ripple-overeenkomst wijst op bankintegratie in plaats van op een op zichzelf staande crypto-app. Volgens lokale rapporten woonden Choi Woo-hyung, CEO van Kbank, en Fiona Murray, hoofd van Ripple APAC, een ondertekeningsceremonie bij op het hoofdkantoor van Kbank in Seoul, waarbij de bedrijven een proof-of-concept voor de digitale portemonnee van Ripple bespraken, ondersteuning voor het overzeese overmakingsmodel van Kbank en een bredere samenwerking op het gebied van digitale activa.

De reeks begint met een afzonderlijke app-gebaseerde overboekingsstructuur. De volgende stap verbindt klantrekeningen en interne systemen virtueel om de stabiliteit van de overmakingen te testen, waarbij wordt gecontroleerd of blockchain-overmakingsrails in kaart kunnen worden gebracht op rekening- en operationele lagen die lijken op de systemen die een gereguleerde bank daadwerkelijk zou gebruiken.

Die tweede fase test naar verluidt ook overdrachten binnen de keten waarbij corridors zoals de VAE en Thailand betrokken zijn. Het corridordetail maakt de PoC operationeel specifieker dan een generieke partnerschapsaankondiging, terwijl het commerciële model open blijft.

Palisade brengt de portemonnee en de bewaarlaag op de proef. Global Economic zei dat de tweede fase de op SaaS gebaseerde digitale portemonnee Palisade van Ripple gebruikt of evalueert, terwijl Ripple’s eigen aankondiging van de overname van Palisade het platform beschrijft als wallet-as-a-service en bewaartools met functies gericht op institutionele digitale activa-operaties.

Dat maakt de test net zo goed een oefening in portefeuille- en sleutelbeheer als een oefening in overdrachtssnelheid. Productie-implementatie door Kbank blijft onaangekondigd.

De technische focus is nog steeds betekenisvol. Een product voor bankoverschrijvingen moet voldoen aan compliance-, bewarings-, rekeningkoppeling-, afwikkelings- en bredere wettelijke vereisten. De PoC lijkt delen van die stapel te testen, terwijl het volledige commerciële ontwerp open blijft.

Waarom Upbit de inzet verandert

De rol van Kbank in de fiattoegang van Upbit geeft de Ripple-test zijn relevantie voor de marktstructuur. Volgens ChosunBiz was de bank van plan om haar partnerschap voor stortingen en opnames op echte naam met Upbit te verlengen tot en met oktober 2026.

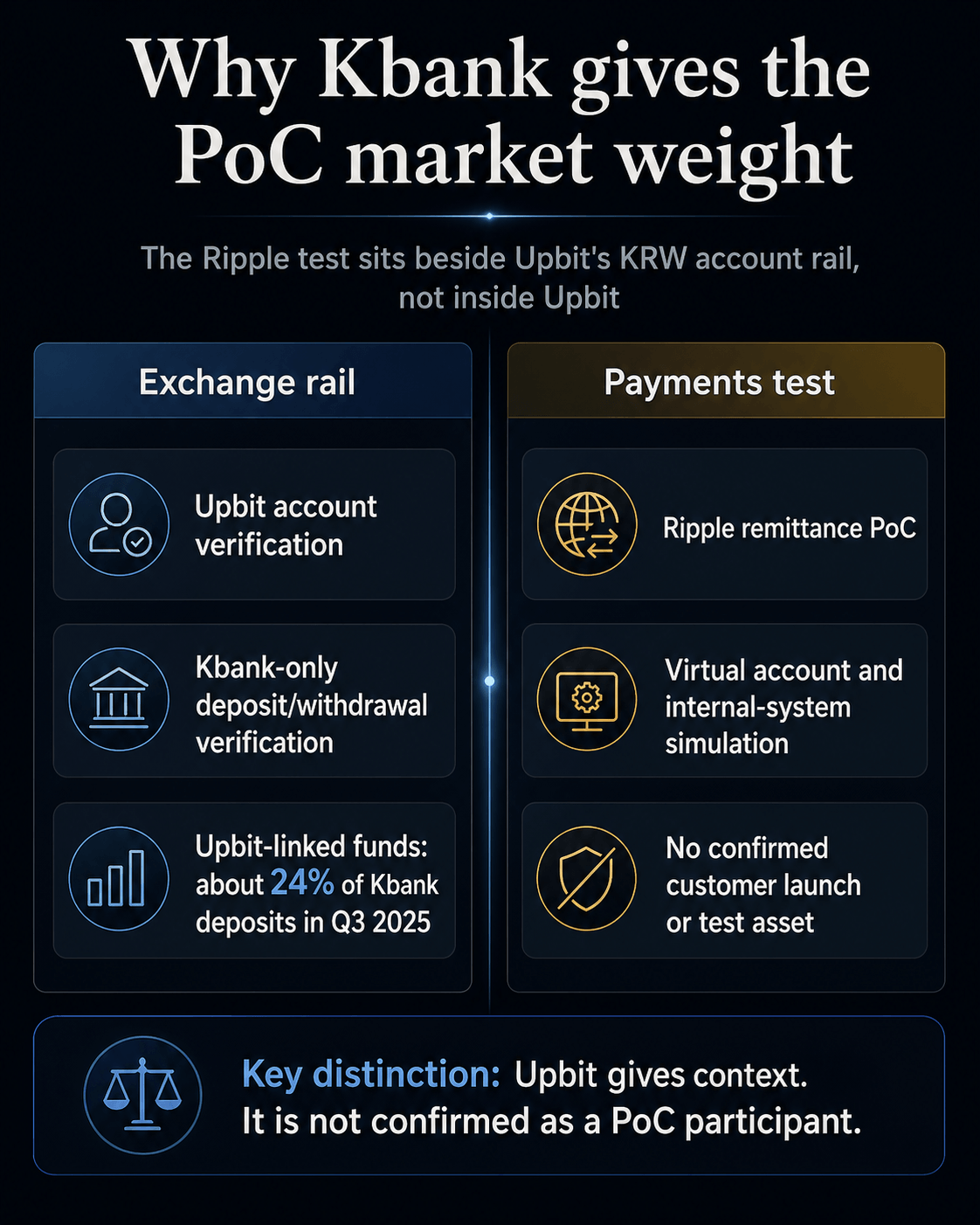

Upbit’s eigen verificatiegids voor accounts met echte naam zegt dat verificatie van stortings- en opnamerekeningen alleen mogelijk is bij Kbank.

Alles bij elkaar maken het partnerschapsrapport en de Upbit-gids Kbank tot de bank achter Upbit’s KRW-verificatierail voor het verifiëren van echte naamstortingen en opnamerekeningen. Ze laten niet zien dat Upbit deelneemt aan de Ripple PoC of dat Kbank de test namens Upbit uitvoert.

De omvang van de Upbit-relatie verklaart waarom de context kracht heeft. Volgens Korea JoongAng Daily waren upbit-linked fondsen in het derde kwartaal van 2025 goed voor ongeveer 24% van het deposito’saldo van 30,4 biljoen won van de Kbank.

In hetzelfde rapport werd Choi geciteerd waarin hij de noodzaak van Kbank besprak om de afhankelijkheid van Upbit te verminderen en tegelijkertijd stablecoins en grensoverschrijdende betalingen als toekomstige kansen te positioneren.

De crypto-gekoppelde rol van de Kbank is opgebouwd rond uitwisselingstoegang. De Ripple-test onderzoekt of soortgelijke leidingen langs de oever kunnen worden gebruikt voor betalingen.

De eerste use case is accounttoegang voor handelen. Het volgende mogelijke gebruiksscenario is grensoverschrijdend geldverkeer. Tussen deze twee ligt de onopgeloste kwestie van regulering.

Die context mag niet worden uitgebreid tot deelname aan Upbit. Upbit legt uit waarom de bankrol van Kbank belangrijk is voor de cryptorails van Zuid-Korea; de Ripple-overeenkomst blijft een PoC voor overmakingen aan de Kbank.

Crypto Slate’s voorafgaande dekking helpt bij het definiëren van het omliggende terrein. Een artikel uit juni 2025 ging over Zuid-Koreaanse banken die een door overwinningen gesteunde stablecoin-push nastreefden, terwijl een CryptoSlate-rapport uit april 2026 over Ripple’s RLUSD in Japan liet zien hoe bankvertrouwen de adoptie van stablecoin in Azië kan beïnvloeden.

Regelgeving houdt de test voorlopig

Het door banken geleide stablecoin-debat in Zuid-Korea geeft de geldovermakingstest een beleidsvoorsprong. De Kbank-pilot is al verbonden met het debat over de stablecoin-regelgeving in Zuid-Korea, terwijl Seoul Economic Daily meldde dat vertraagde wetgeving op het gebied van digitale activa ervoor heeft gezorgd dat een deel van de Koreaanse blockchain- en geldovermakingsinfrastructuur niet daadwerkelijk in gebruik is genomen.

Banken kunnen de mechanismen testen voordat ze het definitieve rulebook kennen. Ze kunnen de portefeuillearchitectuur, de accountkoppeling, nalevingscontroles en grensoverschrijdende stromen onderzoeken. Ze kunnen ook optionele mogelijkheden creëren zonder zich te verplichten tot een productlancering.

Opmerking: Kbank, de Zuid-Koreaanse internetbank in het Ripple-partnerschap, moet gescheiden worden gehouden van de Thaise KASIKORNBANK, vaak onder de merknaam KBank.

KASIKORNBANK is verschenen in gerelateerde Korea-Thailand-discussies over de overdracht van digitale activa, waaronder een aankondiging van een samenwerking in februari met Orbix en BPMG. De verbinding bestaat uit corridorcontext en duidelijkheid over de naamgeving, terwijl de Zuid-Koreaanse Kbank en de Thaise KASIKORNBANK afzonderlijke instellingen blijven.

De praktische opsplitsing is eenvoudig: wat test de pilot, wat blijft onbeslist en waarom Kbank’s Upbit-rail gewicht geeft aan de arbeidsmarkt.

| Bevestigd | Nog steeds geopend | Operationele implicatie |

|---|---|---|

| Kbank en Ripple hebben een strategisch partnerschap getekend voor technische verificatie van overmakingen. | Er is geen productielanceringsdatum of klantimplementatie bevestigd. | Het werk blijft een PoC aan de bankzijde voordat het bij de klant wordt uitgerold. |

| De huidige fase koppelt virtueel klantaccounts en interne systemen en test overdrachten via de VAE/Thailand. | De exacte afwikkelingsactiva, het vergoedingsmodel en het live transactievolume blijven geheim. | De test is gericht op de integratie van banken, maar het commerciële model is nog steeds niet gedefinieerd. |

| Upbit-accountverificatie voor stortingen en opnames is volgens de Upbit-gids alleen beschikbaar bij Kbank. | Upbit is niet geïdentificeerd als deelnemer aan de Ripple PoC. | De positie van de Kbank op het gebied van de uitwisseling per spoor maakt de test relevant, terwijl de integratie van de uitwisseling nog steeds niet wordt ondersteund. |

| Zuid-Korea werkt nog steeds aan de betalingsregels voor stablecoin en digitale activa. | De definitieve regels voor digitale geldovermakingen onder leiding van banken blijven onzeker. | Regelgeving is een belangrijke poort tussen technische gereedheid en commerciële lancering. |

De volgende test is commercieel proof

Kbank zit nu tussen twee rollen in. Eén is al zichtbaar: banktoegang voor Upbit’s KRW-stortings- en opnameverificatie.

De andere wordt getest: op blockchain gebaseerde buitenlandse geldovermakingen die verbinding maken met bankrekeningen en interne systemen.

Die brug heeft strategische waarde omdat de Zuid-Koreaanse cryptomarkt al afhankelijk is van streng gecontroleerde bankrekeningen. Als een bank die aan deze rails is gekoppeld ook blockchain-overboekingen operationeel kan maken, wordt de grens tussen uitwisselingstoegang en betalingsinfrastructuur minder vast.

Dezelfde compliance-zware banklaag zou een plaats kunnen worden waar crypto-gekoppelde infrastructuur zich verplaatst van handelstoegang naar grensoverschrijdende geldbewegingen.

Voorlopig omvat de PoC testen, corridors, accountsysteemsimulatie en Palisade-evaluatie. Het levert nog niet de commerciële stukken die het werk in een live geldovermakingsbedrijf zouden veranderen.

De volgende drempel is concreet: een product op naam, een live klantenstroom, een afwikkelingsactivum, een vergoedingsmodel en goedkeuring door de toezichthouder.

Totdat die stukken arriveren, kan het Ripple-partnerschap van Kbank het beste worden gelezen als een gereedheidstest met een ongewoon belangrijke omgeving. Het laat zien dat een van de belangrijkste crypto-gekoppelde banknetwerken van Zuid-Korea de betalingsinfrastructuur onderzoekt.

Het laat ook zien hoeveel er nog afhankelijk is van regelgeving voordat een technische pilot een echt geldovermakingsbedrijf kan worden.