Strategy, het Bitcoin Treasury- en Enterprise-softwarebedrijf, voorheen bekend als MicroStrategy, heeft jarenlang publieke markten veranderd in een financieringsmotor voor Bitcoin-aankopen. Dat model heeft ertoe bijgedragen dat het bedrijf de grootste zakelijke houder van digitale activa ter wereld is geworden.

Nu zijn de effecten die worden gebruikt om deze strategie aan te drijven, flitsende stress.

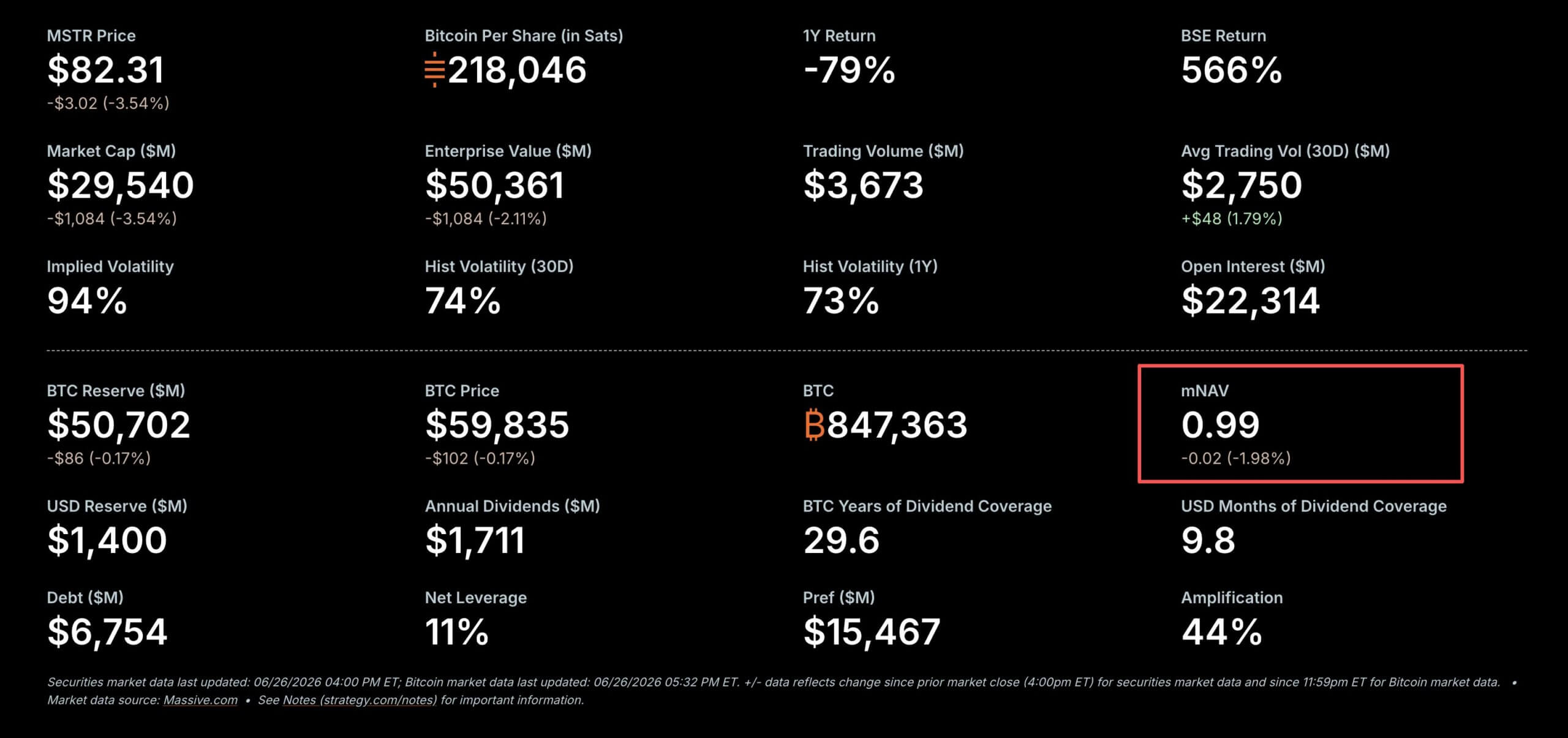

De druk is geconcentreerd op STRC, Strategy’s Variable Rate Series A Perpetual Stretch Preferred Stock, een belangrijk financieringsinstrument dat is ontworpen om te handelen rond een aangegeven bedrag van $100.

In plaats daarvan daalde STRC vrijdag naar een recordlaagte van bijna $71, voordat het zich herstelde tot ongeveer $75, waardoor de koers ongeveer 25% onder de maat blijft en er vragen rijzen over de vraag of het bedrijf tegen gunstige voorwaarden kapitaal kan blijven aantrekken.

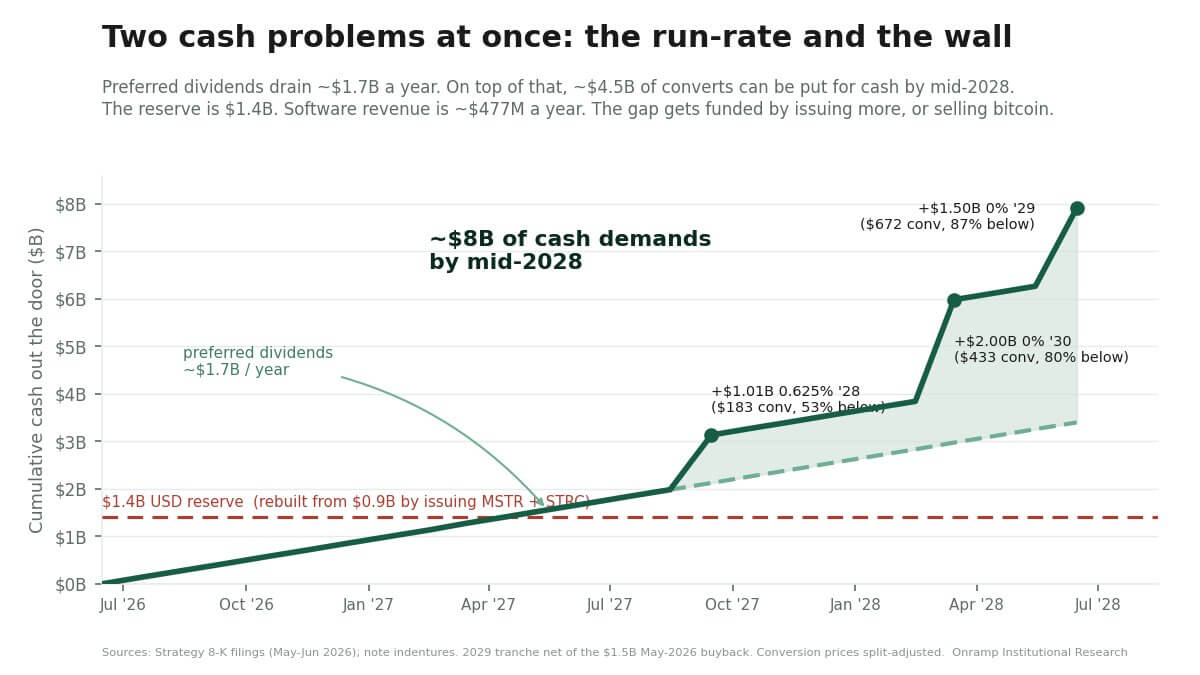

De uitverkoop komt omdat Strategy de komende twee jaar wordt geconfronteerd met wat sommige marktdeelnemers omschrijven als een kasmuur van $8 miljard, inclusief preferente dividendverplichtingen en converteerbare schulden die houders mogelijk vóór de eindvervaldag in contanten aan het bedrijf kunnen teruggeven.

De spanning heeft de aandacht van beleggers verlegd van de omvang van de Bitcoin-bezit van Strategy naar de balans die eromheen is opgebouwd.

Strategie verliest zijn Bitcoin-premie

Die verandering werd vrijdag duidelijk toen de markt-tot-netto-inventariswaarde van Strategy onder de 1 daalde, waardoor de premie die het bedrijf lange tijd had gescheiden van andere zakelijke Bitcoin-houders, kortstondig werd uitgewist.

De maatstaf is belangrijk omdat deze verder kijkt dan de contante waarde van Strategy’s Bitcoin. Het omvat de schulden, contanten en preferente aandelen van het bedrijf, waardoor een vollediger beeld wordt geboden van hoe de publieke markten de hele structuur waarderen die Saylor rond het actief heeft opgebouwd.

Dus als het onder de pariteit ligt, suggereert dit dat investeerders niet langer extra betalen voor het vermogen van Strategy om Bitcoin te accumuleren via financiering op de publieke markt. In plaats daarvan verdisconteren ze de complexiteit en de kosten van de claims die in de schatkist van het bedrijf zitten.

Dat markeert een ommekeer ten opzichte van de handel die de opkomst van Strategy mede heeft bepaald. Jarenlang kon het bedrijf aandelen of andere effecten tegen hogere waarderingen verkopen en de opbrengst gebruiken om meer Bitcoin te kopen.

De premie creëerde een krachtige lus waarbij de hogere marktwaarde hielp bij het financieren van meer aankopen, en meer aankopen versterkten de status van het bedrijf als de leidende beursgenoteerde Bitcoin-proxy.

Maar dezelfde lus wordt moeilijker vol te houden als gewone aandelen en preferente aandelen samenvallen.

De gewone aandelen van Strategy daalden vrijdag naar het laagste punt in twee jaar, namelijk $82. Bitcoin worstelde ondertussen ook onder de grens van $60.000.

Voor aandeelhouders gaat het niet langer alleen om de richting van Bitcoin. Het gaat erom of Strategy de kapitaalmarkten kan blijven gebruiken op voorwaarden die de verwatering niet vergroten, de cashkosten verhogen of druk uitoefenen op de kapitaalmarkten.

De strategie wordt geconfronteerd met een cashtest van $8 miljard

Ondertussen verschuift het debat rond Strategie steeds meer van Bitcoin alleen naar een eenvoudiger vraag: hoeveel geld heeft het bedrijf nodig als de markten vijandig blijven.

Glenn Cameron, mondiaal hoofd institutioneel bij Ooramp Bitcoin, schat dat Strategy de komende twee jaar met ongeveer $8 miljard aan potentiële contante behoeften te maken kan krijgen.

Volgens hem komt de druk van twee kanten: de stapel preferente aandelen die wordt gebruikt om Bitcoin-aankopen te financieren en converteerbare schulden die mogelijk in contanten moeten worden terugbetaald als de gewone aandelen onder druk blijven.

De preferente aandelen zorgen nu al voor een hoge run-rate. Cameron schat de jaarlijkse voorkeursdividendlast van Strategy op bijna $1,7 miljard, waarbij STRC alleen al goed is voor ongeveer $1,2 miljard. Die schatting is gebaseerd op ongeveer 104,9 miljoen STRC-aandelen en een percentage van 11,5% op jaarbasis van het aangegeven bedrag van $100 voor de preferente aandelen.

De spanning groeit naarmate STRC verder onder de maat handelt. De preferente aandelen waren gestructureerd met een variabel dividendpercentage, bedoeld om het effect naar de aangegeven waarde van $100 te helpen trekken.

Een hogere rente verhoogt echter ook de kosten om het instrument aantrekkelijk te houden voor beleggers, vooral wanneer de markt een hoger rendement eist om blootstelling aan de junior strategie te behouden.

Met ongeveer $75 stijgt het effectieve rendement van STRC tot grofweg 15%, een teken dat beleggers veel meer compensatie willen dan het vermelde dividendpercentage doet vermoeden.

Hoewel dat niet betekent dat Strategy met een onmiddellijke liquiditeitsgebeurtenis wordt geconfronteerd, laat het wel zien dat de preferente aandelen zijn verschoven van een goedkoop financieringsinstrument naar een duurder deel van de kapitaalstructuur.

Het tweede drukpunt zijn converteerbare schulden. Cameron heeft ongeveer $4,5 miljard aan bankbiljetten geïdentificeerd die houders tussen september 2027 en juni 2028 voor contant geld kunnen teruggeven aan Strategy.

De mogelijke terugbetalingsdata omvatten ongeveer $1,01 miljard op 15 september 2027, $2 miljard op 1 maart 2028 en ongeveer $1,5 miljard op 1 juni 2028.

Deze bankbiljetten worden belangrijker wanneer de gewone aandelen van Strategy ver onder de conversieprijzen worden verhandeld. Als de aandelen diep uit het geld blijven, hebben de houders minder reden om hun aandelen om te zetten in aandelen en meer reden om terugbetaling in contanten te zoeken als de voorwaarden dit toelaten.

Dat is hoe de contante muur het bedrag van $8 miljard benadert: preferente dividenden die op de achtergrond draaien, gecombineerd met converteerbare bankbiljetten waarvoor contant geld binnen een geconcentreerd venster nodig zou kunnen zijn.

Strategy beschikt over ongeveer 1,4 miljard dollar aan kasreserves om deze potentiële eisen te kunnen dekken. Het bedrijf heeft een deel van die buffer weer opgebouwd nadat het deze eerder had opgetrokken, maar deed dit door effecten te verkopen op een zwakkere markt. Dat hielp de liquiditeit te behouden, terwijl ook het risico van verdere verwatering toenam.

De keuzes van het bedrijf worden dus steeds beperkter. Het kan meer gewone aandelen verkopen, meer preferente aandelen uitgeven, schulden herfinancieren, Bitcoin-aankopen vertragen of een deel van zijn Bitcoin-bezit verkopen.

Geen van deze opties is echter kosteloos.

De uitgifte van gewone aandelen verwatert bestaande houders. Meer preferente aandelen dragen bij aan de dividendlast. Herfinanciering hangt af van de bereidheid van beleggers in een tijd waarin aan de strategie gekoppelde effecten onder druk staan.

Tegelijkertijd zouden langzamere Bitcoin-aankopen het accumulatieverhaal dat het bedrijf heeft gedefinieerd, verzwakken. Het verkopen van Bitcoin zou de scherpste breuk zijn met een strategie die is opgebouwd rond onbeperkte accumulatie.

STRC handelt als ‘junk credit’, aangezien beren een koersdoel van $60 nastreven

De daling van STRC heeft vergelijkingen opgeleverd met crypto-mislukkingen uit het verleden, maar de stress in de voorkeursaandelen van Strategy beweegt zich via een ander mechanisme.

Blockchain-inlichtingenbureau Arkham Intelligence heeft dat gedaan teruggeduwd tegen vergelijkingen tussen STRC en Terra’s LUNA, met het argument dat de preferente aandelen van Strategy niet werken als een algoritmische stablecoin. Er is geen automatisch verdedigingsmechanisme, en een daling onder het aangegeven bedrag van $100 leidt op zichzelf niet tot een liquidatiegebeurtenis.

Dat onderscheid is belangrijk omdat STRC een eeuwigdurende voorkeursbeveiliging is en geen inwisselbaar token. Het bevindt zich onder de schulden van Strategy in de kapitaalstapel, heeft geen vaste vervaldatum en vereist niet dat het bedrijf het volgens een vast schema tegen pari terugkoopt. De dividenden zijn cumulatief, maar contante betalingen zijn nog steeds afhankelijk van de goedkeuring van de raad van bestuur en het vermogen van het bedrijf om deze te financieren.

Deze kenmerken geven Strategie meer flexibiliteit dan cryptostructuren die zijn opgebouwd rond gedwongen aflossingen of liquidaties van onderpand. Ze verklaren ook waarom STRC ver onder de maat kan handelen zonder een onmiddellijke mechanische ineenstorting te veroorzaken.

De markt stuurt een andere waarschuwing. STRC wordt niet langer gewaardeerd als een effect dat uiteraard terugkeert naar het aangegeven bedrag van $100. Beleggers behandelen het meer als een rendementsdragende claim op het vermogen van Strategy om dividenden te blijven betalen, contant geld te behouden en kapitaal aan te trekken terwijl Bitcoin onder druk blijft staan.

Dat heeft STRC dichter bij de taal van gestresst bedrijfskrediet gebracht dan bij crypto-native leverage. Met ongeveer 25% onder pari weerspiegelt het preferente aandeel een hoger vereist rendement voor beleggers die blootstelling nemen aan een van de junior obligaties van het bedrijf.

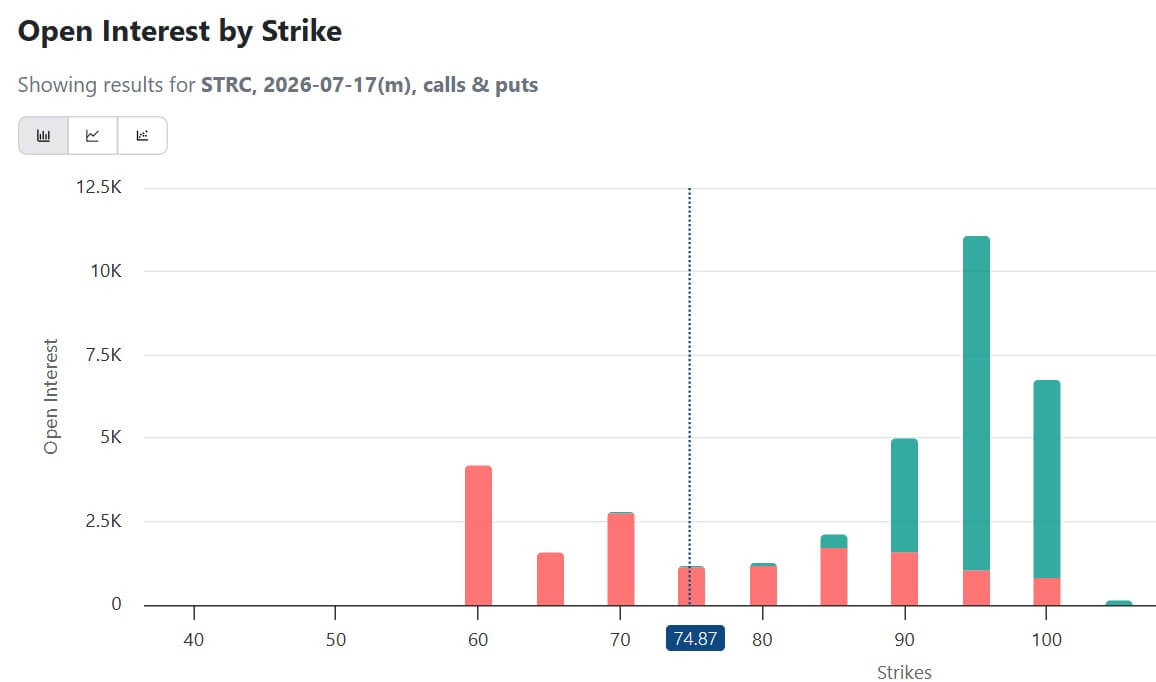

Opvallend is dat die druk nu zichtbaar wordt op de optiemarkt. Traders hebben bearish posities opgebouwd rond STRC, met opmerkelijke open rente in contracten van 17 juli bij de staking van $60.

De positionering suggereert dat sommige beleggers zich voorbereiden op een diepere neerwaartse trend als het vertrouwen in de preferente aandelen blijft eroderen.

Het Bitcoin-model van Strategy komt onder vuur te liggen

De druk op de effecten van Strategy heeft het bedrijf blootgesteld aan scherpere kritiek vanuit de hele digitale activasector.

Ripple Chief Executive Officer Brad Garlinghouse gebruikte vrijdag een CNBC-interview om de financieringsstrategie van Saylor te bespreken, ruzie maken dat de afhankelijkheid van het bedrijf van preferente aandelen- en andere kapitaalmarkteninstrumenten de aandacht heeft afgeleid van wat digitale activa uiteindelijk waarde geeft.

Volgens hem:

“Financiële engineering drijft geen waarde op de lange termijn aan. De langetermijnwaarde van elk digitaal bezit wordt bepaald door nut.”

Garlinghouse zei dat hij nog steeds optimistisch is over Bitcoin, maar wees op de daling van STRC als bewijs dat het strategiemodel onder druk staat. Hij voegde eraan toe:

“Team Michael Saylor was niet gefocust op de juiste dingen en dat heeft de hele markt pijn gedaan.”

De commentaren onderstrepen een steeds groter wordende filosofische kloof in crypto. De aanpak van Saylor is opgebouwd rond Bitcoin-schaarste, toegang tot de publieke markt en herhaalde accumulatie. De kritiek van Garlinghouse weerspiegelt een op het nut gerichte visie op digitale activa, die meer gericht is op betalingen, afwikkeling en tokenized financiële infrastructuur.

Dat meningsverschil bestaat al jaren. Wat echter is veranderd, is dat de markt critici nu nieuw bewijsmateriaal geeft.

Zolang Bitcoin steeg en de effecten van Strategy tegen een premie werden verhandeld, leek het model van het bedrijf zichzelf versterkend. Het zou effecten kunnen verkopen, meer Bitcoin kunnen kopen en het enthousiasme van investeerders kunnen gebruiken om de volgende accumulatieronde te financieren. Een dalende STRC, een zwakkere MSTR en een krimpende bedrijfs-mNAV hebben ervoor gezorgd dat dezelfde structuur kwetsbaarder lijkt.

Michael Saylor heeft deze zorgen echter afgewezen en zegt:

“Volatiliteit stelt elke kapitaalstructuur op de proef. De strategie blijft gericht op Bitcoin, gedisciplineerde kapitaalallocatie, kredietkwaliteit en waardecreatie op de lange termijn.”

De volgende test zou zijn of Strategie het vertrouwen kan herstellen zonder de strategie te verzwakken die het tot een van de belangrijkste Bitcoin-proxy’s op de publieke markten heeft gemaakt.