De hyperliquide prijs overschreed de $50 toen de eerste op de beurs verhandelde HYPE-fondsen in een vroeg stadium een sterkere vraag trokken dan Bitcoin-producten op een marktkapitalisatie-gecorrigeerde basis, waardoor beleggers een gereguleerde manier kregen om hun blootstelling aan een van de snelstgroeiende handelsplatformen van crypto uit te drukken.

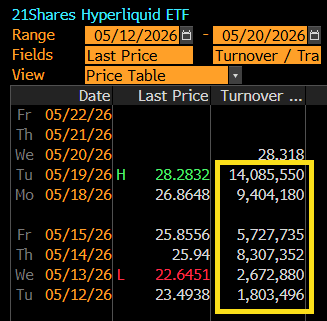

Gegevens uit SoSoValue blijkt dat de twee HYPE-fondsen tijdens hun eerste handelsweek bijna $50 miljoen aan instroom aantrokken en ongeveer $60 miljoen aan activa aanhielden.

Marktkapitalisatie $ 14,16 miljard

24 uur volume $ 1,28 miljard

All-time high $ 59,39

De absolute cijfers blijven klein vergeleken met de grootste Bitcoin-fondsen, maar de lancering viel op omdat de producten opschalen vanuit een veel kleinere symbolische economie.

Deze stap heeft ook het prijsmomentum van Hyperliquid versterkt door de vraag naar ETF’s te koppelen aan een symbolische economie die veel kleiner blijft dan die van Bitcoin.

Bloomberg ETF-analist Eric Balchunas gezegd Het handelsvolume in de Hyperliquid ETF steeg elke dag na de lancering en bedroeg ongeveer acht keer het niveau op de eerste dag. Hij zei dat het patroon eerder organische interesse suggereerde dan een kortstondige opening.

Die vraag is gekomen nu beleggers de positie van Hyperliquid op de bredere markt voor digitale activa opnieuw beoordelen.

Het platform begon als een eeuwigdurende crypto-futuresbeurs, maar is uitgegroeid tot niet-cryptomarkten, waaronder grondstoffen, aan aandelen gekoppelde producten, S&P 500-futures, pre-IPO-contracten en voorspellingsmarkten.

Voor ETF-kopers is HYPE een proxy geworden voor die expansie. Het token wordt minder behandeld als een eenvoudig ruilmiddel en meer als blootstelling aan een handelsplatform dat cryptorails probeert te verplaatsen naar markten die historisch gezien binnen de traditionele financiële wereld hebben gezeten.

De hyperliquide prijs presteert beter dan de bredere cryptomarkt

De vroege stromen hebben HYPE al op een zeldzaam terrein geplaatst onder de lanceringen van nieuwe cryptofondsen.

Dat maakt de lancering van de Hyperliquid ETF een vroege test of de institutionele vraag verder kan reiken dan Bitcoin-, Ethereum- en Solana-producten.

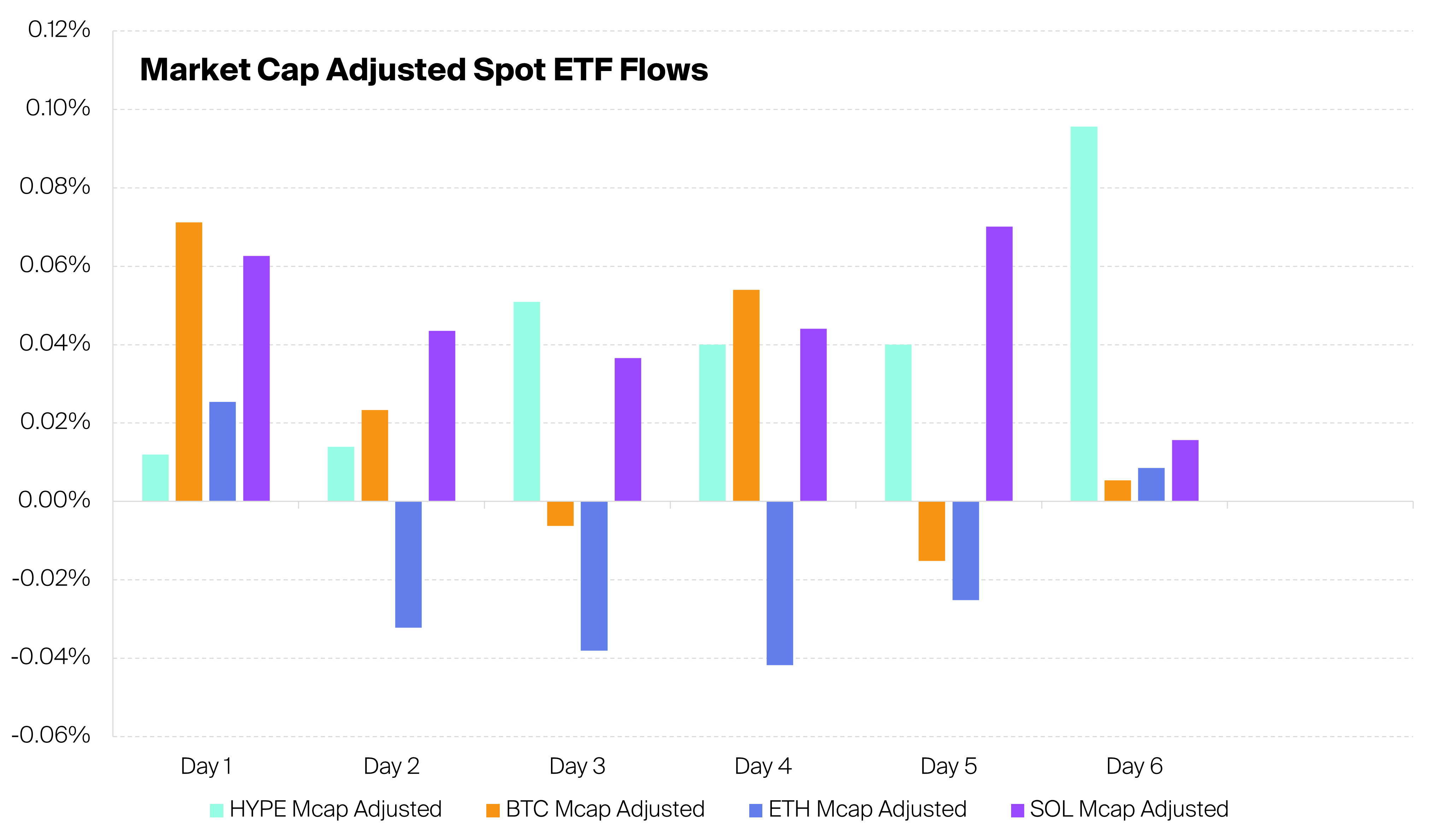

Crypto-analist Aletheia gezegd de eerste twee spot HYPE ETF’s presteerden op drie van hun eerste zes handelsdagen beter dan Bitcoin spot ETF’s, na correctie voor instroommarktkapitalisatie.

De vergelijking kwam tijdens een zwak traject voor Bitcoin-gerichte producten, die in dezelfde rapportageperiode een netto-uitstroom van meer dan $1 miljard registreerden.

Ondertussen versloegen de HYPE-producten ook Ethereum-fondsen op vijf van die zes dagen. De Solana-fondsen bleven sterker tijdens vier van de zes sessies, wat erop wijst dat de vroege vraag van HYPE opmerkelijk was, maar niet consistent groter was dan die van elke concurrerende crypto-ETF-categorie.

De gecorrigeerde stroomvergelijking vernauwt de focus van de totale dollar naar de vraag in verhouding tot de omvang van de activa. Bitcoin ETF’s domineren nog steeds de markt in absolute termen, met een diepere liquiditeit, bredere toegang voor adviseurs en een langer handelsrecord.

In vergelijking met de symbolische economie van Hyperliquid vertoonde de eerste week van HYPE ETF-activiteit echter een ongewoon sterke vraag naar een nieuwe categorie cryptofondsen.

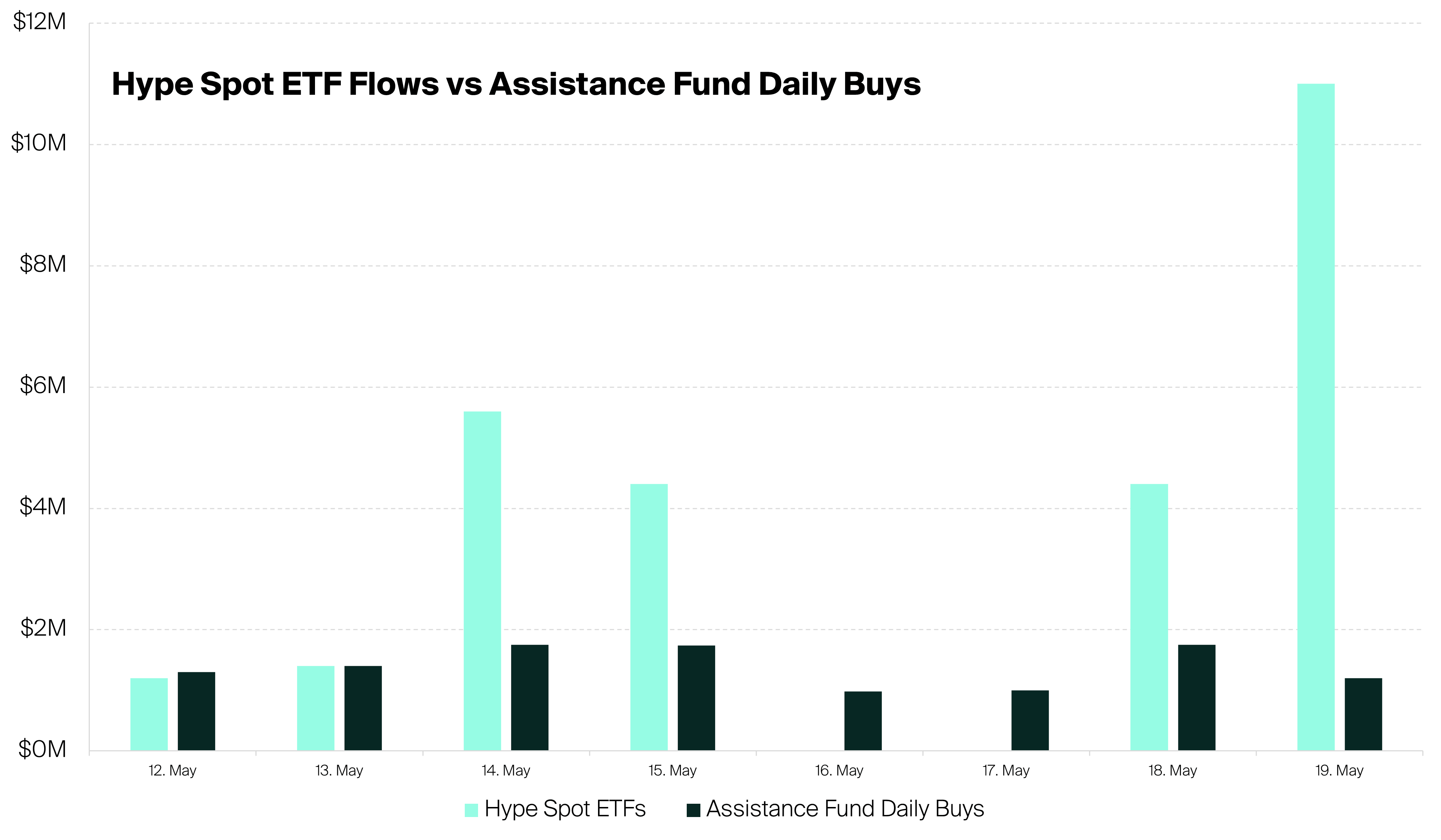

De fondsactiviteit verandert ook de marktstructuur van HYPE. Tijdens de eerste zes handelsdagen kochten de ETF’s 2,5 keer zoveel HYPE als Hyperliquid’s Assistance Fund kocht en verbrandde, aldus Aletheia.

Dat betekent dat ETF-emittenten al meer koopdruk op de open markt creëren dan een van de bestaande interne ondersteuningsmechanismen van het token.

Het Assistentiefonds koopt en verbrandt HYPE, waardoor het aanbod in de loop van de tijd afneemt. ETF-emittenten creëren een afzonderlijk vraagkanaal omdat zij HYPE moeten verwerven om de blootstelling aan fondsen te ondersteunen.

Het resultaat is een mix van de vraag naar native protocollen en de vraag uit de traditionele markt, een structuur die slechts een kleine groep crypto-activa heeft bereikt via gereguleerde producten.

De stromen blijven vroeg en kunnen fluctueren naarmate de fondsen verder gaan dan de lanceringsweek. Toch hebben de eerste zes sessies HYPE naar een ander deel van het marktgesprek gebracht.

De prestaties worden nu niet alleen beoordeeld op basis van crypto-native handelsactiviteiten op Hyperliquid, maar ook op basis van ETF-instroom, volume op de secundaire markt en institutioneel allocatiegedrag.

Waarom institutionele interesse Hyperliquid volgde

De vraag naar HYPE ETF’s weerspiegelt een bredere verschuiving in de manier waarop beleggers Hyperliquid waarderen.

Het platform wordt steeds meer gezien als een handelsplatform voor financiële infrastructuur in plaats van als een beperkte locatie voor cryptoderivaten.

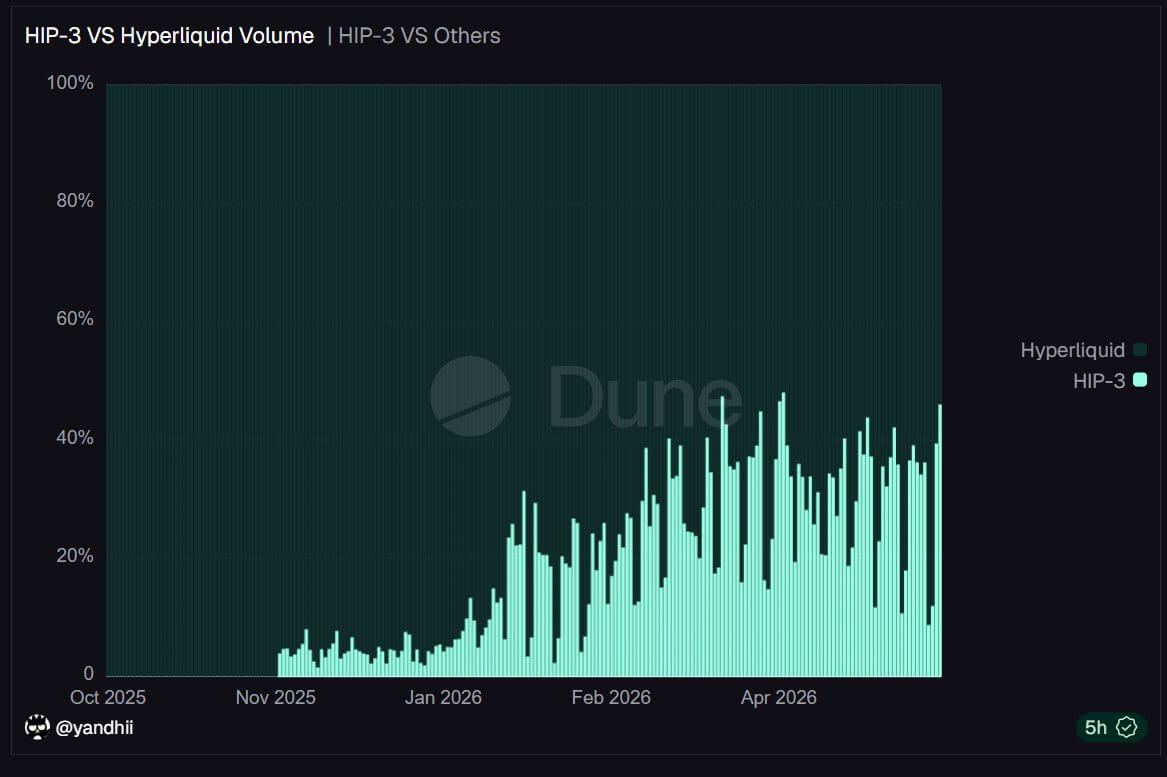

Uit gegevens van Dune Analytics blijkt dat ongeveer de helft van het volume van Hyperliquid nu afkomstig is van niet-crypto-activa, waaronder aandelen, olie, S&P 500-futures, pre-IPO-markten en aan kunstmatige intelligentie gekoppelde bedrijven.

Uit hyperliquide gegevens blijkt ook dat de reële handel in activa op het platform een record van $2,6 miljard aan open interest bereikte, ongeveer het dubbele van het niveau van twee maanden eerder.

Die groei suggereert dat gebruikers verder gaan dan crypto-perpetuals en het platform gebruiken voor een bredere macro- en aandelengerelateerde blootstelling.

Hyperliquid kreeg ook aandacht tijdens het Amerikaans-Iran-conflict omdat de 24/7-markten handelaren in staat stelden om tijdens de weekenden, wanneer de standaard financiële beurzen gesloten waren, door de geopolitieke risico’s in het Midden-Oosten te navigeren.

Marktdeelnemers konden synthetische versies van traditionele activa verhandelen, waaronder Amerikaanse aandelen en grondstoffen, terwijl conventionele platforms offline waren.

Die use case heeft het institutionele argument voor het platform versterkt.

Met dit in gedachten heeft Matt Hougan, Chief Investment Officer van Bitwise, Hyperliquid beschreven als de nieuwe ‘super-app’ van cryptovaluta. ruzie maken dat het platform zich richt op de mondiale activamarkt van $600 biljoen, in plaats van alleen op de crypto-economie van grofweg $3 biljoen.

Hij heeft gewezen op de blootstelling ervan aan cryptovaluta, aandelen, grondstoffen, valuta, voorspellingsmarkten en gestructureerde producten als bewijs van een breder marktontwerp.

Volgens hem:

“Hyperliquid is de ‘super-app’ geworden die Atkins voor ogen had – een ‘niet door de SEC gereguleerd platform’ dat beleggers blootstelling biedt aan ‘een verscheidenheid aan activaklassen.’”

Deze framing verklaart mede waarom de vraag naar ETFs snel ontstond.

Traditionele beleggers begrijpen het beursbedrijfsmodel al, omdat ze het handelsvolume, het genereren van vergoedingen, het marktaandeel en de gebruikersgroei kunnen vergelijken met beursgenoteerde bedrijven zoals CME Group, Robinhood en andere financiële platforms.

Hyperliquid geeft hen een crypto-native versie van dat model, met een extra functie: de vraag naar tokens is rechtstreeks gekoppeld aan platformactiviteit.

De stijging van de vergoedingen geeft HYPE een duidelijker waarderingsverhaal

Ondertussen hebben marktwaarnemers er ook op gewezen dat het tariefprofiel van Hyperliquid ook de institutionele interesse ondersteunt.

Marktwaarnemers hebben dat wel gedaan gewezen dat het platform ongeveer een derde van de omzet van de top 10 protocollen voor zijn rekening neemt en ongeveer 43% van alle ketenkosten voor zijn rekening neemt, of ongeveer $11 miljoen per week.

Het grootste deel van die inkomsten komt uit eeuwigdurende handelskosten. Met name wordt bijna alles gebruikt om HYPE terug te kopen op de open markt, waardoor het token een directe link krijgt met platformactiviteit.

Die vergoedingenstroom geeft het Hyperliquid-token een directere economische link met platformactiviteit dan veel eerdere bestuursactiva.

Hougan verklaarde dat deze structuur HYPE scheidt van veel eerdere DeFi-tokens. Governance-tokens van de eerste generatie hadden het vaak moeilijk omdat de protocolgroei zich niet altijd vertaalde in tokenwaarde. Houders konden stemmen over bestuursaangelegenheden, maar vaak ontbrak het hen aan een duidelijk economisch verband met vergoedingen, cashflow of terugkopen.

Volgens hem werd HYPE gelanceerd met een ander ontwerp. Naarmate de handelsactiviteit toeneemt, nemen de terugkopen toe. Naarmate het aantal terugkopen toeneemt, hebben beleggers een duidelijkere basis om platformgroei te verbinden met de vraag naar tokens.

Dat geeft ETF-beleggers een directer verhaal om te onderschrijven. Ze kopen blootstelling aan een handelsplatform met een stijgend volume, een toenemende penetratie van de niet-cryptomarkt en een terugkoopmechanisme dat inkomsten aan het token koppelt.

Hougan schat dat de jaarlijkse omzet van Hyperliquid ongeveer $800 miljoen tot $1 miljard bedraagt. Bij een marktkapitalisatie van ongeveer $10 miljard tot $11 miljard komt de HYPE neer op grofweg 10 tot 14 keer de terugkoopstroom.

De vergelijking is onvolmaakt omdat tokenhouders niet dezelfde wettelijke rechten hebben als aandeelhouders. Toch biedt het investeerders een raamwerk voor het waarderen van HYPE ten opzichte van handelsplatformbedrijven in plaats van oudere DeFi-beheeractiva.

Dat waarderingskader verklaart mede waarom de ETF’s zo snel vraag trokken. HYPE biedt een snelgroeiende beursthese, een token-linked buyback-model en blootstelling aan een platform dat markten betreedt die veel groter zijn dan crypto-perpetuals alleen.

HYPE presteert beter dan de bredere cryptomarkt

Tegen deze achtergrond wijken de marktprestaties van HYPE aanzienlijk af van de bredere cryptomarkt.

Uit gegevens van Tradingview blijkt dat HYPE dit jaar nu met meer dan 120% is gestegen en boven de $50 is gestegen, het hoogste niveau in ongeveer acht maanden.

Door deze stap heeft het bedrijf een voorsprong op grote crypto-activa en crypto-gekoppelde aandelen, waaronder Bitcoin, ETH, XRP, Solana, BNB, Dogecoin en Coinbase, die tot nu toe allemaal met dubbele cijfers zijn gedaald.

In feite heeft de volledig verwaterde waardering van HYPE van 54,6 miljard dollar de 54,3 miljard dollar van Solana omgedraaid.

Blockchain-analysebedrijf Santiment zei:

“De open rente van HYPE (die de totale waarde meet van actieve futurescontracten die nog openstaan) is extreem hoog gebleven, momenteel boven de $1,92 miljard.”

Het bedrijf legde verder uit dat verbeterde prijsprestaties verschillende overlappende katalysatoren weerspiegelen. Dit omvat de onlangs geavanceerde CLARITY Act, die het sentiment rond de Amerikaanse regelgevingsvooruitzichten voor digitale activa verbetert.

Tegelijkertijd noemden Coinbase en Circle Hyperliquid een officiële USDC-implementer, waarmee de stablecoin-rails van het platform werden versterkt. Bovendien voegde de lancering van synthetische pre-IPO-producten een nieuw groeiverhaal toe, terwijl de instroom van ETF’s traditionele beleggers een nieuw toegangspunt bood.

Het resultaat is dat HYPE meer handelt als een aan groei gekoppeld marktinfrastructuurtoken dan als een breed crypto-bèta-activum.

Toch blijven de risico’s van het platform aanzienlijk.

Hyperliquid is niet beschikbaar voor Amerikaanse gebruikers; de nieuwere niet-cryptoproducten bevinden zich nog in de beginfase, en synthetische blootstelling aan particuliere bedrijven of echte markten zou aanleiding kunnen geven tot nader toezicht door de toezichthouders.

Het platform moet ook laten zien dat de vraag kan aanhouden na de ETF-activiteit in de lanceringsweek en de handelsvensters met hoge volatiliteit.