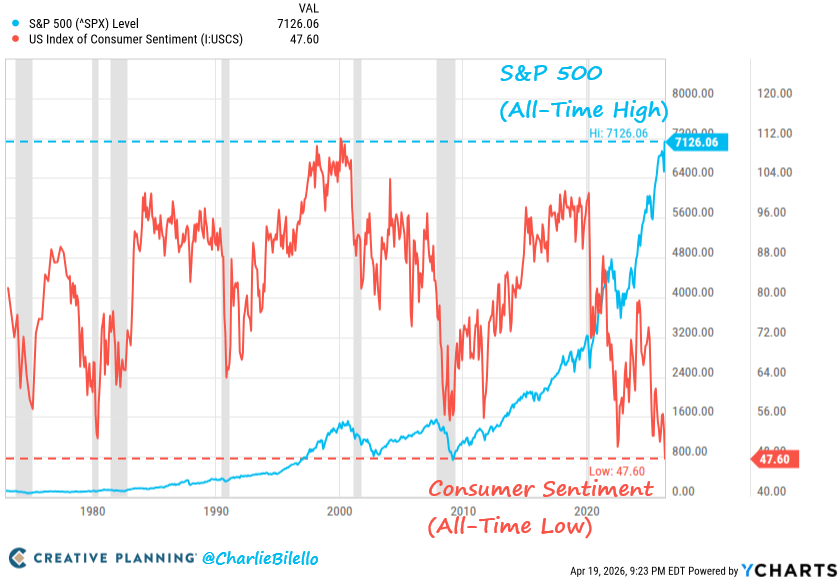

De S&P500 gesloten op 7.126 op 17 april, opnieuw een record, terwijl de Universiteit van Michigan De voorlopige uitslag van het consumentenvertrouwen in april daalde naar 47,6, de zwakste score in de geschiedenis van het onderzoek.

De splitsing op het scherm ziet er surrealistisch uit.

Charlie Bilello gedeeld onderstaande grafiek, waarin de kloof wordt benadrukt.

Wall Street handelt op hoogte. Huishoudens signaleren iets veel duisterder.

Bitcoin bevindt zich midden in die kloof, getrokken tussen zijn mythologie over harde activa en zijn feitelijke gedrag in een marktregime dat nog steeds wordt gedomineerd door aandelenrisico, ETF-stromen en macropositionering.

Die spanning geeft de huidige opzet vorm. Het geeft de dot-com-vergelijking ook een nieuw publiek, omdat de bezorgdheid zich concentreert op de anatomie van laat-cyclische rally’s.

A Recente blik onder de motorkap van de S&P 500 laat zien hoeveel van de steun voor winstherzieningen afkomstig is van een kleine groep namen, waarbij Micron alleen al verantwoordelijk is voor 51% van de positieve winstherzieningen sinds het begin van de oorlog in Iran.

Dat staat naast concentratiegegevens die de top 10 holdings met 35,5% van SPY en de Mag 7 met 30,4%.

In zo’n structuur kan de index blijven stijgen. Het kan ook kwetsbaarder worden precies op het moment dat het er het sterkst uitziet.

Voor Bitcoin is de kernvraag eenvoudig.

Als de aandelenrally dunner blijkt te zijn dan de nominale index suggereert, absorbeert BTC de schok dan als een uitbreiding van de risicobereidheid met een hoge bèta, of houdt het stand als het wantrouwen in het bredere systeem zich verspreidt?

Recent marktgedrag neigt naar het eerste antwoord.

In maart, Dat meldt Bloomberg dat de 30-daagse correlatie van Bitcoin met de S&P 500 steeg naar 0,74, het hoogste niveau van het jaar.

Daarmee is het identiteitsdebat op de lange termijn rond Bitcoin niet opgelost. Het verkleint de kortetermijnkaart.

In deze fase beweegt BTC zich synchroon met aandelen, en veel houders willen dat het als alternatief wordt verhandeld.

Wall Street viert feest, huishoudens trekken zich terug

De duidelijkste manier om het huidige moment te begrijpen begint met de huishoudelijke kant van de economie, omdat daar de emotionele realiteit het scherpst naar voren komt.

De Enquête uit Michigan daalde met 10,7% ten opzichte van maart, met de huidige omstandigheden op 50,1 en de verwachtingen op 46,1.

Joanne Hsu, de directeur van het onderzoek, zei dat de daling een voortzetting was van een daling die begon met het begin van het conflict in Iran, terwijl respondenten wezen op hoge prijzen, zwakkere activawaarden en verslechterende aankoopvoorwaarden voor duurzame goederen en voertuigen.

De inflatieverwachtingen voor een jaar zijn gestegen van 3,8% naar 4,8%, de grootste maandelijkse stijging sinds april 2025.

Dit is hoe een uitgeperste consument klinkt.

Gas, boodschappen, financieringskosten en onzekerheid rond de balansen van huishoudens komen allemaal naar voren in die lezing.

Energie is onderdeel van de brug tussen de Hoofdstraat en de markt.

Amerikaanse ruwe olie is gestegen naar $87 en Brent naar $95 na hernieuwde spanningen in de Straat van Hormuz, waarbij de nationale gemiddelde benzineprijs rond de $4,05 per gallon ligt.

Het onderzoek zelf wijst terug op het conflict in Iran als aanjager van het verslechterende sentiment.

Consumenten hoeven geen winstherzieningen of passieve instroom te modelleren om dit te voelen.

Ze ervaren het aan de pomp, in hun winkelwagentje en in hoe ze nadenken over het vervangen van een auto of het afsluiten van een nieuw krediet.

Tegelijkertijd gedraagt de aandelenmarkt zich alsof deze druk beheersbaar is.

De S&P500 blijft recordhoogtes boekenen de Nasdaq heeft er zojuist een geregistreerd krachtigste uitbarstingen ooit gemeten.

Veel van die stappen hebben een rationele basis.

De winsten in belangrijke delen van de markt hebben beter stand gehouden dan gevreesd, en de hoop op de-escalatie in het Midden-Oosten heeft beleggers een reden geboden om weer risico te nemen.

Toch is het verschil uitgegroeid tot iets dat moeilijk te negeren is.

De psychologie van het huishouden duidt op spanning. De koersen van activa wijzen nog steeds op veerkracht.

Die kloof creëert de natuurlijke spanning rond Bitcoin.

Crypto-houders hebben geen behoefte aan nog een abstract debat over de vraag of het consumentenvertrouwen een recessie kan voorspellen.

De praktische vraag is: wat gebeurt er met BTC als de markt besluit dat huishoudens het juistere signaal hebben afgegeven?

Bitcoin handelt rond de $75.500 op CryptoSlate, een daling van 0,40% in 24 uur, een stijging van 6,3% in zeven dagen en een stijging van 6,5% in 30 dagen.

De munt is gestabiliseerd en de vraag naar ETF’s heeft geholpen, hoewel de prijsstructuur nog steeds 41,3% onder het hoogste punt ooit van oktober 2025 van $126.198 ligt.

Dat laat ruimte voor twee heel verschillende interpretaties.

Je ziet consolidatie vóór een ander been hoger. De ander ziet een markt die nog steeds gebonden is aan dezelfde macro-krachten die aandelen optillen en bedreigen.

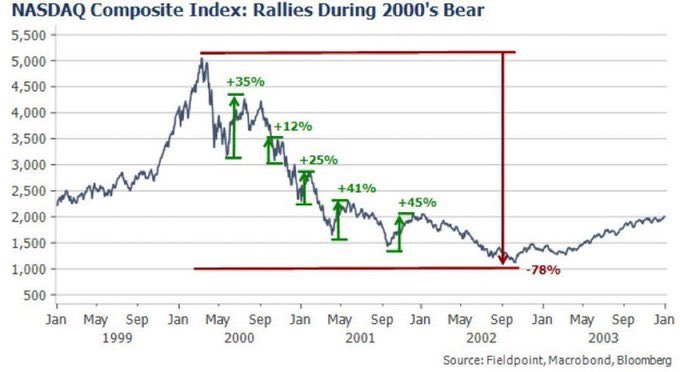

De dotcom-analogie is nuttig: concentratie is de scherpere lens

De Nasdaq-grafiek uit 2000 heeft de neiging om elke keer dat een markt onder druk komt te staan, weer boven water te komen.

Het duikt weer op met een reden.

Berenmarkten kennen vaak gewelddadige tegentrend-rally’s die in realtime overtuigend aanvoelen.

De reeks van 2000 tot 2002 omvatte rebounds van 35%, 12%, 25%, 41% en 45% voordat de volledige terugtrekking eindigde op 78%. Thierry Borgeat gedeeld het onderstaande schema.

Dat patroon herinnert beleggers eraan dat krachtige opwaartse uitbarstingen kunnen plaatsvinden binnen bredere perioden van prijsherziening.

Het herinnert hen er ook aan dat het pad en de bestemming gedurende een lange periode in verschillende richtingen kunnen wijzen.

De huidige opzet heeft nog steeds een andere structuur.

De markt van eind jaren negentig was gevuld met bedrijven die gebouwd waren op fragiele bedrijfsmodellen, speculatief kapitaal en verre winstbeloften.

De leiders van vandaag zijn groter, rijker en genereren veel meer geld.

Dat verandert de vergelijking. Het brengt ook een ander risico met zich mee.

Wanneer het leiderschap kleiner wordt en de prestaties van de index afhankelijk zijn van een steeds kleiner aantal motoren, kan de benchmark kracht uitstralen, zelfs als de participatie daaronder afneemt.

Dat is de reden waarom de recente interne marktomstandigheden meer aandacht verdienen dan het ‘pure bubble’-label.

Goldman Sachs Uit gegevens blijkt dat Micron verantwoordelijk was voor 51% van de herzieningen van de winst per aandeel in de S&P 500 sinds het begin van de oorlog in Iran, terwijl Exxon Mobil, Chevron en ConocoPhillips samen nog eens 29% bijdroegen, en Broadcom 10%.

Het gemiddelde S&P 500-bedrijf zag geen verandering in de winstverwachtingen.

Daardoor rust de rally op een smal draagvlak.

Het garandeert geen breuk, hoewel het de structuur wel kwetsbaarder maakt voor teleurstellingen in een klein aantal namen en sectoren.

Concentratiegegevens wijzen in dezelfde richting.

De top 10 van SPY-posities (35,59%) en de Mag 7 (30,44%) vertellen in eenvoudig Engels hetzelfde verhaal.

Een groot deel van de schijnbare gezondheid van de markt bevindt zich op een klein platform.

Ook de waarderingen blijven hoog.

YCharts’ cyclisch aangepaste koers-winstgegevens en andere langetermijnwaarderingsmaatstaven weerspiegelen een markt die prijs stelt op vertrouwen.

Wanneer het leiderschap kleiner wordt, zijn er minder zwakke punten nodig om de toon van de hele markt te veranderen.

Wanneer de positionering druk is, kan de afwikkeling sneller verlopen dan de opbouw.

De rol van Bitcoin in die opzet is het afgelopen jaar veranderd.

Spot-ETF’s hebben van BTC een directer kanaal voor institutioneel kapitaal gemaakt, wat zowel sponsoring als gevoeligheid met zich meebrengt.

SoSoValue’s Bitcoin ETF-dashboard laat zien dat de sector opnieuw betekenisvol kapitaal aantrekt, met $664 miljoen aan netto-instroom op 17 april, na een herstel in maart na maanden van uitstroom.

Deze stromen kunnen een zwakke sessie verzachten.

Ze kunnen ook een bredere risicobereidheid rechtstreeks naar crypto overbrengen.

Bitcoin krijgt een groter kopersbestand via ETF’s, en erft ook meer van de stemmingswisselingen op Wall Street via dezelfde deur.

Bitcoin nadert een identiteitstest

Dat brengt Bitcoin in een positie die onopgelost lijkt, wat de centrale spanning is die nu door de markt loopt.

Het zit gevangen tussen twee rollen.

Eén rol is een liquide risicoactiva die de neiging heeft te lopen wanneer aandelen stijgen, vooral wanneer de instroom van ETF’s gezond is en de macro-stress afneemt.

De andere rol is een hardere troef die kapitaal kan aantrekken wanneer het vertrouwen in de bredere financiële orde verzwakt.

In voorgaande cycli wisselden deze verhalen elkaar vaak af. Deze keer strijden ze in hetzelfde frame.

De kortetermijnmarkt is nog steeds voorstander van de interpretatie van risico’s en activa.

Bitcoin is verhoogd correlatie met de S&P 500 laat zien hoe de markt BTC heeft behandeld als onderdeel van dezelfde bredere risicobereidheid.

De huidige prijsgegevens op Crypto Slate’s De Bitcoin-pagina laat herstel zien, hoewel de markt zijn eerdere piek nog niet heeft teruggewonnen.

Een rustige macro-economische achtergrond, aanhoudende ETF-aankopen en een bredere participatie in aandelen zouden die stabilisatie gaande kunnen houden.

Op dat pad zou Bitcoin waarschijnlijk blijven stijgen, naast dezelfde krachten die de groei van technologie en large-caps bevorderen.

Er ontstaat een pad met meer consequenties als het verschil tussen Wall Street en huishoudens wordt gedicht door dalende activaprijzen in plaats van door een verbetering van het consumentenvertrouwen.

Dat is waar de identiteitstest van Bitcoin tastbaar wordt.

Een barst in de aandelenmarkten, veroorzaakt door bekrompen leiderschap, afnemende systematische steun of hernieuwde energiestress zou BTC onmiddellijk onder druk zetten als het huidige correlatieregime standhoudt.

Voor deze stap is geen crypto-specifieke trigger nodig.

Aandelen zouden het werk zelf kunnen doen, en Bitcoin zou de tweede orde impact kunnen absorberen via sentiment, positionering en ETF-stromen.

Er is ook een andere route, en deze is de route die de Bitcoin-stieren nog steeds in gedachten hebben.

Als de spanningen onder huishoudens aanhouden, de angst voor inflatie hardnekkig blijft en het vertrouwen in traditionele activa verzwakt zonder in een regelrechte liquidatie te veranderen, zou Bitcoin meer kunnen gaan handelen als een parallelle waardeopslag dan als een technologie-proxy met hefboomwerking.

Dat pad is moeilijker te bepalen op basis van het bewijsmateriaal van vandaag.

Dit zou waarschijnlijk een relatieve kracht ten opzichte van de Nasdaq vereisen tijdens een schommeling van de aandelenkoersen, samen met een gestage instroom van ETF’s en een hernieuwde vraag naar activa die worden gezien als buiten de directe controle van de staat.

De opstelling is mogelijk. De markt heeft het nog niet bevestigd.

Voorlopig bevinden de livedetails zich in het gesplitste scherm zelf.

Aandelen vieren feest, consumenten trekken zich terug, olie is nog steeds in staat de inflatieverwachtingen van de ene op de andere dag te herzien, en Bitcoin houdt een middenweg in die misschien niet eeuwig stand zal houden.

Daarom keert de vergelijking met 2000 steeds terug.

Het legt het emotionele risico vast van krachtige bijeenkomsten die op een ongemakkelijke basis aankomen.

Het laat ook ruimte voor een preciezere conclusie.

De huidige markt hoeft geen herhaling van de dotcom-zeepbel te zijn voordat Bitcoin-houders een echt blootstellingsprobleem hebben.

Een geconcentreerde aandelenrally en een diep pessimistische consument kunnen een tijdje naast elkaar bestaan.

Ze bestaan zelden zonder gevolgen naast elkaar.