De eeuwigdurende preferente aandelen van Strategy, STRC, speelden deze week een sleutelrol in de Bitcoin-strategie van het bedrijf, nadat het dagelijkse handelsvolume meer dan $1,1 miljard bedroeg.

In een X naStrategie riep 13 april uit tot recorddatum voor STRC. Michael Saylor merkte ook op dat het effect op een lijn sloot met slechts “één cent volatiliteit” nadat $1,156 miljard aan liquiditeit door de markt was gestroomd.

Deze handelsgolf kwam nadat Strategy onthulde dat het tussen 6 en 12 april 13.927 Bitcoin had gekocht voor ongeveer $1 miljard.

Met deze aankoop bezit het bedrijf nu 780.897 Bitcoin, gekocht voor een totaalbedrag van $59,02 miljard, wat neerkomt op een gemiddelde van $75.577 per munt.

Het bedrijf verklaarde dat de aankoop volledig werd gefinancierd door de verkoop op de markt (ATM) van 10,02 miljoen STRC-aandelen, wat een netto-opbrengst van ongeveer $ 1 miljard opleverde.

Ondertussen markeert de combinatie van recordhandelsactiviteiten in STRC en een wekelijkse Bitcoin-aankoop, uitsluitend gefinancierd via dat voorkeursprogramma, een aanzienlijke accentverschuiving voor het bedrijf.

Voor aandelenbeleggers zou deze verschuiving de balans tussen potentiële winsten en risico’s aanzienlijk kunnen veranderen. Een grotere afhankelijkheid van preferente aandelen kan de onmiddellijke verwatering voor gewone aandeelhouders verminderen, aangezien er meteen minder gewone aandelen worden uitgegeven.

Het brengt echter meer vaste claims met zich mee dan het eigen vermogen in de kapitaalstructuur, wat betekent dat houders van preferente aandelen het recht hebben om dividenden te ontvangen voordat gewone aandeelhouders iets ontvangen. Met andere woorden, preferente aandeelhouders krijgen voorrang bij betalingen, zodat gewone aandeelhouders er alleen van profiteren als het bedrijf voldoende winst overhoudt nadat aan deze verplichtingen is voldaan.

Deze aanpak zou het rendement kunnen verbeteren als Bitcoin goed presteert, maar het vergroot de afhankelijkheid van voortdurende markttoegang en gedisciplineerd dividendbeheer. Hoewel de verschuiving de koopkracht op de korte termijn kan vergroten en de verwatering van het eigen vermogen kan verminderen, verhoogt het op termijn ook de financiële hefboomwerking en het uitvoeringsrisico voor gewone aandeelhouders.

Hoe STRC-preferente aandelen het voortouw namen bij de Bitcoin-aankopen van Strategy

STRC, gelanceerd in juli 2025, was ontworpen om fundamenteel anders te opereren dan de gewone MSTR-aandelen van Strategy.

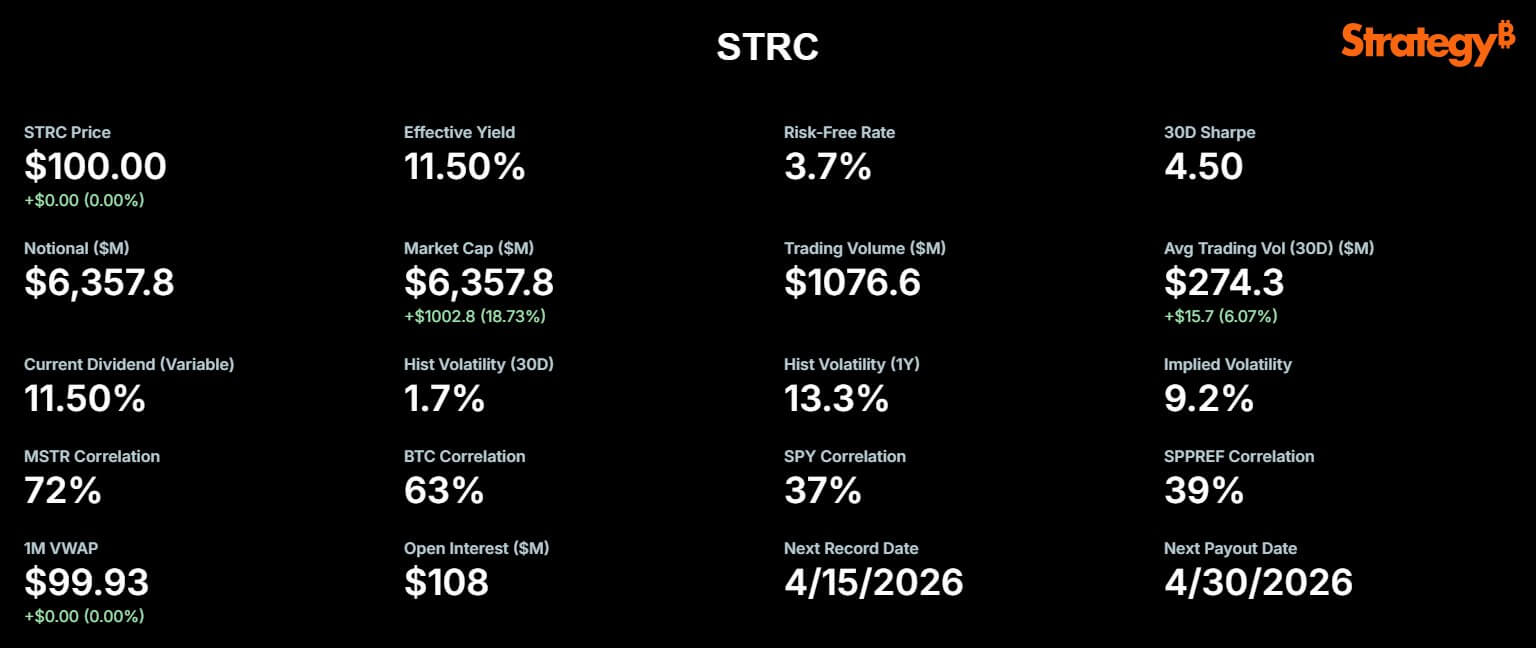

De preferente aandelen hebben een variabel dividendpercentage op jaarbasis, momenteel 11,50% per april. De structuur met aanpasbare rente is bedoeld om de handel in de buurt van de nominale waarde van $100 sterk te stimuleren.

Dankzij dit stabiele prijsanker kan Strategy zijn ATM-uitgifteprogramma efficiënt gebruiken. Door nieuwe STRC-aandelen tegen een consistente prijs uit te geven, kan het bedrijf snel kapitaal aantrekken en dit omzetten in Bitcoin, waardoor de wrijving en kortingen die doorgaans optreden bij grote secundaire aanbiedingen worden geminimaliseerd.

Marktwaarnemers merken op dat STRC ernaar streeft beleggers rendementen met dubbele cijfers en minimale prijsvolatiliteit te bieden, waarbij hoogrentende inkomsten worden gecombineerd met kapitaalstabiliteit.

In wezen zei de uitvoerend voorzitter van Strategy, Michael Saylor, gezegd:

“STRC levert geldmarktachtige stabiliteit met marktleidende, voor risico gecorrigeerde rendementen.”

Sinds de oprichting heeft STRC volgens STRC.live de aankoop van bijna 70.000 Bitcoin gefinancierd. Het recente volume van $1 miljard op 13 april zou de aankoop van meer dan 6.000 extra BTC kunnen financieren.

Het is niet verrassend dat de marktkapitalisatie van STRC samen met dit nutsbedrijf explosief is gestegen, bijna verdubbeld van $3,4 miljard in februari naar $6,36 miljard vandaag. Nu er voor $21,6 miljard aan STRC-aandelen nog steeds toestemming is voor toekomstige uitgifte, blijft de startbaan voor verdere BTC-accumulatie enorm.

Bears wijzen op reserves, herfinanciering en de groeiende ‘preferred stack’-risico’s

Ondanks het marktoptimisme hebben verschillende analisten hun zorgen geuit over de duurzaamheid van dit model, daarbij verwijzend naar de eigen financiële onthullingen van Strategy.

Omdat de softwaredivisie van Strategy niet voldoende operationele cashflow genereert om aan zijn financiële verplichtingen te voldoen, heeft het bedrijf begin februari een reserve van $ 2,25 miljard aangelegd. Deze reserve dient als financieel vangnet, bedoeld om bijna 2,5 jaar aan dividendbetalingen op preferente aandelen en rentebetalingen op uitstaande schulden te dekken.

De reserve is noodzakelijk omdat het bedrijf, zonder voldoende reguliere bedrijfsinkomsten, afhankelijk is van dit gereserveerde geld om vaste betalingen te voldoen. Als deze reserve is uitgeput voordat Strategy voldoende nieuwe inkomsten genereert of aanvullende financieringsbronnen heeft gevonden, kan het bedrijf onder druk komen te staan om activa te verkopen of meer aandelen uit te geven, waardoor zowel preferente als gewone aandeelhouders in gevaar komen.

Critici beweren dat een structuur die afhankelijk is van voortdurende markttoegang stabiel kan lijken totdat de financieringsvoorwaarden veranderen.

Onafhankelijke Bitcoin-analist Derin Olenik onlangs gepubliceerd een kritische analyse van de verplichtingen van het bedrijf, waarbij wordt gewaarschuwd dat het huidige ATM-groeitempo onhoudbaar is.

Volgens de berekeningen van Olenick groeien de STRC-verplichtingen astronomisch, waarbij de nominale waarde groeit met een samengesteld maandelijks percentage van ongeveer 30%.

In dit tempo zouden de verplichtingen van het bedrijf elke drie maanden meer dan kunnen verdubbelen en binnen een jaar vertienvoudigd kunnen worden, waardoor de druk op de cashflow en de reserves dramatisch zou toenemen.

Als dit traject standhoudt, schat Olenik dat Strategy zijn reserve van 2,25 miljard dollar in slechts negen tot tien maanden zal opgebruikt hebben, in plaats van in de verwachte tweeënhalf jaar.

Hij waarschuwde dat Strategy, om een dergelijk tekort te dekken zonder Bitcoin te verkopen, zijn gewone aandeelhouders aanzienlijk zou moeten verwateren.

Zelfs als MSTR terugkeert naar het vorige record ooit, schat Olenik dat het bedrijf meer dan 1 miljard nieuwe aandelen zou moeten uitgeven om preferente dividenden uit te keren, waardoor het bestaande gewone aandelenkapitaal met bijna 400% zou verwateren.

Dit overwegende concludeerde hij dat:

“Als de uitgifte van geldautomaten stopt, stopt de accumulatie van Bitcoin. Als de uitgifte doorgaat, dicteert de wiskunde hyperverwatering, ongeacht de aandelenkoers. Vanuit het perspectief van een gewone aandeelhouder moet STRC niet worden gezien als digitaal krediet, maar eerder als digitale kamikaze.”

MSTR-stieren zien STRC als een schonere manier om Bitcoin toe te voegen

Voorstanders van de Strategie pleiten echter tegen het grimmige beeld dat Olenik heeft gepostuleerd.

Volgens hen heeft Strategy met succes gebruik gemaakt van een aparte beleggerspool van inkomensgerichte kopers die bereid zijn een vaste claim en een beperkt voordeel voor STRC te accepteren.

Door de opbrengsten van deze conservatieve investeerders te richten op activa met een hoge verwachte volatiliteit en opwaarts potentieel op de lange termijn, handhaaft Strategy de Bitcoin-blootstelling voor gewone aandeelhouders.

Voorkeursbeleggers ontvangen een op rendement gericht instrument dat momenteel meer als kortlopend krediet handelt dan als een cryptocurrency-proxy. In praktische termen verwijst ‘krediet met een korte looptijd’ naar schuldbewijzen of financiële instrumenten die in een relatief korte periode aflopen, doorgaans minder dan vijf jaar.

Deze beleggingen worden vaak als minder riskant beschouwd omdat hun waarden minder gevoelig zijn voor renteveranderingen en naar verwachting de hoofdsom sneller aan beleggers zullen terugbetalen. Voor STRC betekent dit dat het handelsgedrag stabieler en voorspelbaarder is, vergelijkbaar met kortlopende bedrijfsobligaties, in plaats van de prijsschommelingen te volgen die typisch zijn voor cryptocurrencies.

Met name heeft Strategy zelf consequent naar STRC verwezen als zijn vlaggenschip “Digitaal Krediet”-instrument.

Bitcoin-analist Adam Livingston zei:

“[STRC] is een machine die toegang tot de kapitaalmarkten omzet in langdurige blootstelling aan Bitcoin, terwijl de vaste claim steeds kleiner wordt in verhouding tot het actief als BTC blijft toenemen.”

Voorstanders beweren dat het model effectief is zolang Bitcoin sneller in waarde stijgt dan de contante kosten van het aflossen van het preferente dividend.

In dit scenario zet elke succesvolle STRC-uitgifte de vraag van de kapitaalmarkt om in extra Bitcoin-posities, terwijl de vaste preferente claim kleiner wordt in verhouding tot de activabasis naarmate Bitcoin in de loop van de tijd in waarde stijgt.

Saylor heeft ook nerveuze investeerders gerustgesteld, gezegde:

“Onze BTC Break-even ARR [Accounting Rate of Return] bedraagt ongeveer 2,05 procent. Als Bitcoin in de loop van de tijd sneller groeit, kunnen we onze dividenden voor onbepaalde tijd dekken zonder nieuwe MSTR-aandelen uit te geven.”

De gewone aandeelhouders van MSTR blijven het belangrijkste publiek

Voor MSTR-houders is de echte vraag of dit financieringsmodel in de loop van de tijd blijft bijdragen aan de gewone aandelen.

Op de korte termijn zijn de bewijzen positief. STRC boekte een recordomzet, bleef op hetzelfde niveau, en Strategy gebruikte deze markttoegang om in één week voor $1 miljard aan Bitcoin te kopen.

Deze uitkomst ondersteunt de visie van het management dat STRC kan dienen als een betrouwbaar, herhaalbaar financieringskanaal in plaats van als een eenmalig financieringsinstrument.

Over een langere horizon is het beeld inherent gecompliceerder. Elke succesvolle STRC-verhoging voegt een nieuwe laag vaste claims toe, vóór de gewone aandelen.

In de toelichtingen over het eigen risico van Strategy wordt erkend dat toekomstige preferente uitgiften de bestaande aandeelhouders zouden kunnen verwateren en dat ongunstige verschuivingen in de financieringsvoorwaarden het moeilijker zouden kunnen maken om de noodzakelijke dividendreserves aan te houden.

Verwatering verwijst naar de verlaging van het eigendomspercentage van bestaande aandeelhouders wanneer nieuwe aandelen worden uitgegeven, waardoor de claim van elke aandeelhouder op de activa en winsten van het bedrijf afneemt. De financieringsvoorwaarden zijn van belang, want als het bedrijf geen toegang heeft tot goedkope of stabiele financiering, kan het moeite hebben om voldoende kapitaal aan te trekken om dividenduitkeringen te ondersteunen of zijn financiële structuur te behouden, waardoor het algemene risico voor zowel preferente als gewone aandeelhouders toeneemt.

Uiteindelijk toont STRC zowel kracht als risico. Het presteert zoals bedoeld door aanzienlijke liquiditeit aan te trekken en de prijs vrijwel gelijk te houden.

Toch creëert het spanning omdat elke uitgifteronde de bredere strategiethese steeds nauwer verbindt met het vermogen van het bedrijf om de markttoegang te behouden, dividendsteun te behouden en Bitcoin waardevol genoeg te houden om de financiële stapel die eromheen is gebouwd te rechtvaardigen.