De strijd tegen de opbrengst van stablecoin heeft opnieuw het debat over de CLARITY Act op Capitol Hill verteerd, en de kosten van die consumptie zijn nu meetbaar.

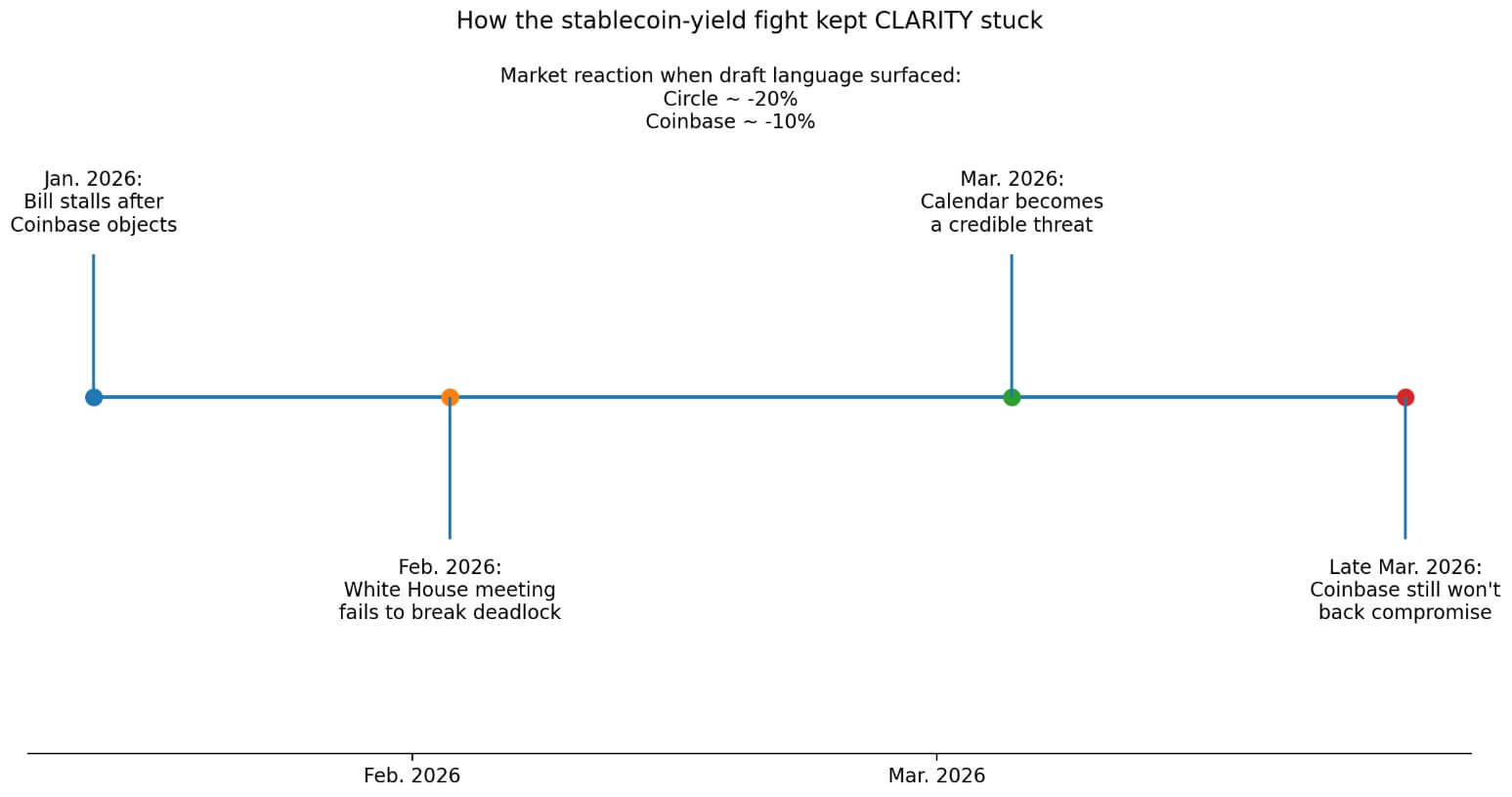

Het wetsvoorstel strandde in januari toen Coinbase bezwaar maakte tegen de voorwaarden, een bijeenkomst in het Witte Huis in februari slaagde er niet in de impasse te doorbreken, en in maart was de kalender zelf een geloofwaardige bedreiging voor de doorgang geworden.

In het laatste rapport van Punchbowl werd gesuggereerd dat vertegenwoordigers van Coinbase de Senaat vertelden dat ze het nieuwste compromis over de stablecoin-opbrengst nog steeds niet konden steunen. Maar het signaal is minder definitief dan de pauze van januari: Brian Armstrong heeft zijn verzet tegen de nieuwe tekst niet publiekelijk herhaald, en crypto-adviseur Patrick Witt van het Witte Huis heeft de beweringen dat Coinbase het wetsvoorstel opnieuw blokkeerde, afgewezen als ‘ongeïnformeerde FUD’.

Dat laat de werkelijke vraag iets beperkter dan een volledige staking van de industrie: of het nieuwste beloningsbeleid nog steeds te restrictief is om de coalitie bij elkaar te houden op het gebied van een wetsontwerp waarvan de inzet veel verder gaat dan het rendement.

Banken willen dat CLARITY een maas in de wet van vorig jaar op het gebied van de stablecoin dicht, die beurzen passieve beloningen laat uitbetalen op ongebruikte saldi. Cryptobedrijven beweren dat het verbieden van beloningen concurrentiebeperkend is en de acquisitie van gebruikers verzwakt.

Circle daalde met ongeveer 20%, en Coinbase met ongeveer 10% toen concepttaal opdook die passieve stablecoin-beloningen zou verbieden, wat aangeeft dat de markten deze strijd agressief prijzen.

De strijd betreft slechts één productkenmerk in één klasse van balansen. Het bereik van CLARITY strekt zich uit over de gehele Amerikaanse crypto-omgeving.

De jurisdictieprijs

In januari merkten rapporten op dat het wetsvoorstel van de Senaat zou definiëren wanneer tokens effecten, grondstoffen of anderszins zijn, en de CFTC autoriteit zou verlenen over spot-cryptomarkten.

De Bankenrepublikeinen van de Senaat omschrijven dit als het trekken van een “heldere grens” tussen de jurisdictie van de SEC en de CFTC, waarmee een einde komt aan het regime van handhaving per proces dat al jaren de tokenclassificatie beheerst.

Het door het Huis aangenomen raamwerk kent de CFTC-kernautoriteit toe over geregistreerde digitale grondstoffenbeurzen, makelaars en dealers, evenals over verkoopcontracten op de spotmarkt.

Die jurisdictieregeling ligt ten grondslag aan beursnoteringen, tokendistributie, beslissingen over institutionele bewaring en de juridische houding van elk cryptobedrijf dat vandaag de dag in de VS actief is.

Sectie 202 van de door het Huis aangenomen tekst creëert een vrijstelling van traditionele effectenregistratie voor in aanmerking komende digitale grondstoffenaanbiedingen, op voorwaarde dat uitgevende instellingen voldoen aan de openbaarmakingsvereisten.

Secties 203-205 regelen de behandeling op de secundaire markt, verkoop met voorkennis en geaffilieerde verkopen, en het punt waarop een blockchain-netwerk kwalificeert als voldoende ‘volwassen’ om de classificatie van effecten te verlaten.

De Republikeinen van de Banken van de Senaat beschouwen dit als een speciaal ontwikkeld openbaarmakingsregime dat verantwoorde projecten in staat stelt kapitaal aan te trekken en tegelijkertijd investeerders te beschermen.

Voor de volgende generatie bouwers heeft toegang tot een legaal Amerikaans fondsenwervingstraject op de lange termijn meer gewicht dan welk beloningspercentage dan ook op een stablecoin-saldo.

| Gebied | Wat CLARITY zou doen | Waarom het ertoe doet |

|---|---|---|

| SEC versus CFTC-jurisdictie | Trekt een wettelijke grens tussen wanneer tokens onder toezicht op effecten vallen en wanneer ze onder toezicht op digitale grondstoffen vallen, terwijl de CFTC autoriteit krijgt over spotcryptomarkten | Bepaalt wie tokens, uitwisselingen en spothandel reguleert, ter vervanging van jaren van ambiguïteit en op handhaving gebaseerde classificatie |

| Token fondsenwervingspad | Creëert een op openbaarmaking gebaseerde vrijstelling voor het kwalificeren van digitale grondstoffenaanbiedingen en stelt regels vast voor behandeling op de secundaire markt, verkopen met voorkennis en wanneer een netwerk als ‘volwassen’ wordt beschouwd | Geeft projecten een wettig Amerikaans pad om kapitaal aan te trekken in plaats van de tokenvorming offshore te duwen |

| Ontwikkelaars- en DeFi-beveiligingen | Sluit bepaalde activiteiten uit, zoals het valideren, het exploiteren van knooppunten en orakels, het publiceren of updaten van software, het ontwikkelen van portemonnees, het aanbieden van gebruikersinterfaces en het publiceren van blockchain-systemen, zodat deze niet als gereguleerde bemiddeling worden behandeld | Verkleint het juridische risico voor bouwers en trekt een duidelijkere grens tussen het schrijven van code en het exploiteren van een financiële tussenpersoon |

| Zelfbewaring en peer-to-peer-rechten | Behoudt het recht van individuen om hardware- of softwareportefeuilles te gebruiken voor wettige zelfbewaring en om deel te nemen aan wettige peer-to-peer-transacties met digitale activa | Beschermt fundamentele eigendoms- en gebruiksrechten die velen in crypto als fundamenteel beschouwen |

| Gecentraliseerd marktloodgieterswerk | Vereist dat beurzen, makelaars en dealers zich registreren, voldoen aan de normen voor kapitaal- en risicobeheer, gelden van klanten scheiden, toezicht- en openbaarmakingsregels volgen en gekwalificeerde bewaarders gebruiken | Creëert het operationele en bewaringskader dat instellingen nodig hebben voordat de Amerikaanse cryptoparticipatie wordt uitgebreid |

Ontwikkelaars, interfaces en de code-versus-control-lijn

Secties 309 en 409 van het door het Huis aangenomen wetsvoorstel sluiten bepaalde DeFi-gerelateerde activiteiten uit van de SEC- en CFTC-regelgeving, terwijl de autoriteit op het gebied van fraudebestrijding en antimanipulatie behouden blijft.

De beschermde lijst omvat het valideren, het bedienen van knooppunten en orakels, het publiceren en updaten van software, het ontwikkelen van portemonnees, het leveren van gebruikersinterfaces en het publiceren van blockchain-systemen.

De Bankenrepublikeinen van de Senaat vatten de filosofie samen als het reguleren van controle. Die framing heeft direct gewicht voor ontwikkelaars die nu onder echte criminele dubbelzinnigheid opereren.

Een jury veroordeelde Roman Storm in augustus 2025 wegens samenzwering om een geldtransmissiebedrijf zonder vergunning te plegen, gekoppeld aan Tornado Cash. Het liep vast op het gebied van het witwassen van geld en de sancties.

Aanklagers vroegen om een nieuw proces voor de resterende aanklachten.

De vervolging van Storm verloopt via een juridisch traject dat volledig wordt bepaald door de bestaande wetgeving en vermeend gedrag dat dateert van vóór enige wettelijke hervorming.

Een statuut dat het publiceren van software en besturingsinterfaces als beschermde activiteiten behandelt, zou een andere lijn trekken dan die van de aanklagers in die rechtszaal, waardoor de juridische blootstelling zou worden bepaald van de volgende ontwikkelaar die met een soortgelijke vraag wordt geconfronteerd.

In het rapport van het Huis van Afgevaardigden wordt gesteld dat een Amerikaans individu het recht behoudt om een hardware- of softwareportemonnee aan te houden voor wettige zelfbewaring en om directe peer-to-peer transacties met digitale activa aan te gaan voor wettige doeleinden, behoudens sancties en illegale financieringslimieten.

De Republikeinen van de Banken van de Senaat bevestigen afzonderlijk dat het wetsvoorstel de zelfbeheersing beschermt. Deze bepaling gaat in op een fundamentele vraag over het Amerikaanse crypto-eigendom, die alleen met een statuut op duurzame wijze voor alle regeringen kan worden opgelost.

Het sanitair dat instellingen daadwerkelijk nodig hebben

Geregistreerde digitale grondstoffenbeurzen onder CLARITY zouden moeten voldoen aan noteringsnormen, handelstoezichtverplichtingen, regels voor belangenconflicten en systeemwaarborgen. Ze konden alleen activa vermelden met openbare bekendmakingen over de broncode, transactiegeschiedenis en activa-economie.

Makelaars en dealers zouden zich registreren, voldoen aan kapitaal- en risicobeheernormen, klantenfondsen scheiden en digitale activa van klanten bewaren bij gekwalificeerde bewaarders.

Dit is de laag van de marktinfrastructuur die grote vermogensbeheerders nodig hebben voordat ze hun Amerikaanse cryptoblootstelling uitbreiden buiten de reeds goedgekeurde ETF-structuren.

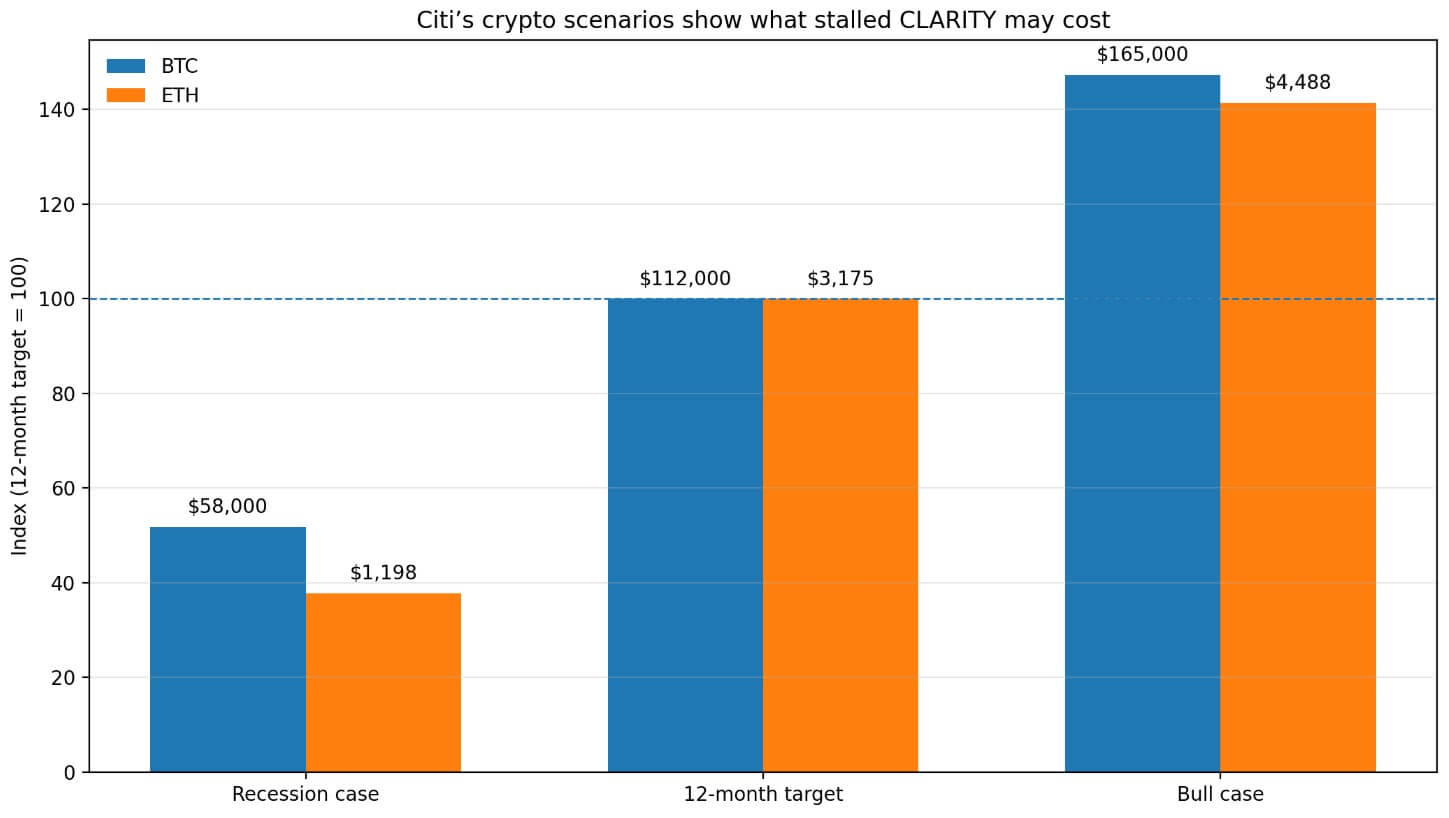

Citi verlaagde zijn 12-maands BTC-doel van $143.000 naar $112.000 en zijn ETH-doel van $4.304 naar $3.175 in maart, daarbij verwijzend naar vastgelopen Amerikaanse marktstructuurwetgeving en een kleiner tijdsbestek voor de regelgevende katalysatoren die nodig zijn voor institutionele adoptie.

De bull case van Citi hield BTC op $165.000 en ETH op $4.488, en het recessiescenario bracht BTC op $58.000 en ETH op $1.198.

Die spreiding tussen de uitkomsten weerspiegelt precies wat CLARITY had moeten comprimeren: de onzekerheidspremie die is ingebed in de Amerikaanse tokenclassificatie, het beurstoezicht en de institutionele toegang.

Zonder een duurzaam statuut blijft de sector opereren onder leiding van instanties, die met de overheden meebeweegt.

Wat te verwachten

Een bullish conclusie omvat de strijd om de opbrengsten om een werkbaar compromis te vinden voordat de tijd in de Senaat verdampt. Nu dat vetopunt is opgeheven, sluiten voldoende Democraten zich aan bij de coalitie, en bereikt CLARITY een eindstemming in 2026.

Het gevolg voor de markt is rechtstreeks terug te voeren op de bull-case-wiskunde van Citi: wettelijke SEC/CFTC-lijnen doen het regelgevende-katalysatorverhaal herleven, waardoor institutionele allocators de rechtszekerheid krijgen om hun posities uit te breiden.

Projecten lanceren Amerikaanse tokenaanbiedingen onder Sectie 202, de aansprakelijkheid van ontwikkelaars wordt beperkt tot alleen gedrag, en bescherming tegen zelfbewaring is ingebed in de federale wetgeving.

Aan de andere kant kunnen passieve beloningen en op activiteiten gebaseerde beloningen onverenigbaar blijven. De spreektijd in de Senaat zou dan versmelten in ethische geschillen, verzoeningsgevechten tussen commissies en de tussentijdse kalender.

Het Congres nadert vervolgens de verkiezingen zonder een definitief pakket, en crypto blijft opereren onder handhavingsgeschiedenis, gedeeltelijke begeleiding van instanties en administratie-afhankelijke signalen.

Als gevolg hiervan blijft de kwestie van de aansprakelijkheid van ontwikkelaars open, blijft de SEC/CFTC-grens omstreden, blijven projecten kapitaalverhogingen naar het buitenland leiden en blijven de rechten op zelfbewaring onbeschermd door de wet.

Het rendementsgevecht dat het wetgevende venster van CLARITY opslokt, blokkeert de juridische architectuur die zou bepalen wie tokens reguleert, hoe bouwers geld inzamelen, of ontwikkelaars te maken krijgen met criminele blootstelling voor het publiceren van code, en of Amerikanen hun eigen bezittingen kunnen houden zonder federale dubbelzinnigheid.

De opbrengst is nog steeds het duidelijkste operationele knelpunt, maar het is niet langer het enige obstakel van de rekening. Democraten die bij de gesprekken betrokken waren, hebben ook belangenconflicten en zorgen over persoonlijke winsten aangewakkerd die verband houden met aan Trump gekoppelde crypto-activiteiten, wat een nieuwe bron van vertraging toevoegt naarmate het wetgevingsvenster krapper wordt.