Gebruikers betaalden in de eerste helft van 2025 $9,7 miljard aan on-chain vergoedingen, een stijging van 41% op jaarbasis en het op een na hoogste totaal ooit.

1kx verwacht voor 2026 ruim 32 miljard dollar aan on-chain vergoedingen, gedreven door de versnellende groei van applicaties. Die groei heeft het woord ‘omzet’ in elk pitchdeck voor crypto-investeerders, elk sectorrapport en elk waarderingsgesprek geduwd.

Het rapport voegde eraan toe dat een Bitcoin-opname de protocolkosten aan een stresstest kan onderwerpen.

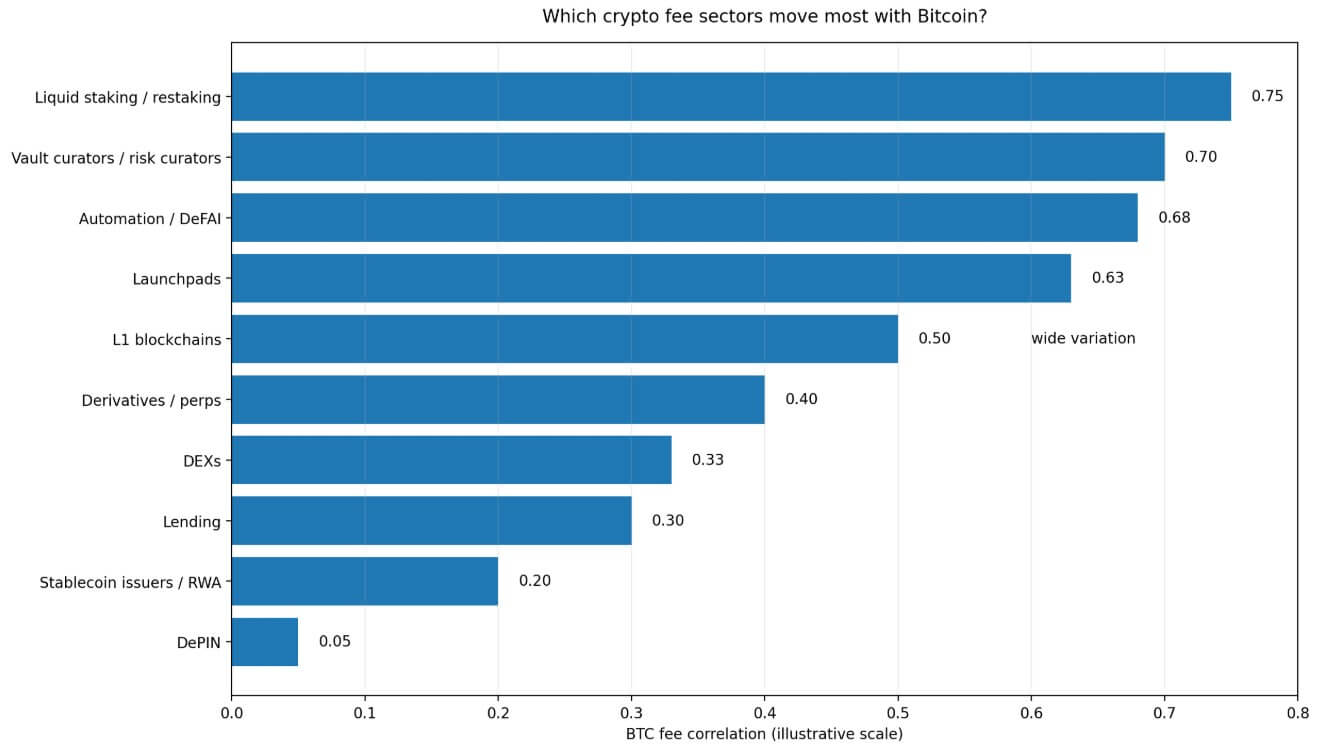

Uit de sectoranalyse van 1kx van april blijkt dat bijna elke categorie crypto-vergoedingen zichtbaar is een positieve correlatie met BTC-prijs. Er is ook sprake van een grote spreiding tussen sectoren, en de kritische variabele van de neerwaartse bèta is nog steeds niet opgelost.

Het bedrijf zegt dat een correlatie van 0,6 heel verschillende dingen kan betekenen, afhankelijk van of de sectorvergoedingen met 0,8x het tempo van Bitcoin dalen of met 1,5x, en het identificeert de ontleedde opwaartse versus neerwaartse gevoeligheid van de vergoedingen.

In crypto kan een vergoedingslijn eruitzien als een bedrijf in een stijgende markt en toch handelen als een versterkte BTC-bèta wanneer er macro-angst ontstaat.

Het reflexieve tariefcluster

De sectoren die volgens 1kx het meest gecorreleerd zijn met de Bitcoin-prijs delen een gemeenschappelijke economische architectuur die verbetert wanneer de prijzen stijgen en verslechtert wanneer ze dalen, vaak sneller dan de onderliggende waarde zelf.

Liquide staking en herneming bevinden zich aan de top van dat cluster, waarbij de vergoedingenstromen afhankelijk zijn van rendementen die toenemen naarmate het geleende kapitaal en de risicobereidheid toenemen en krimpen naarmate ze zich terugtrekken.

Vault-curatoren worden met dezelfde aantrekkingskracht geconfronteerd, omdat activa naar binnen stromen als het koersmomentum positief is, en naar buiten stromen als het sentiment omkeert. Launchpads zijn de meest sentimentgestuurde categorie in het rapport, waarbij de lanceringsactiviteit versnelt in richtinggevende bullmarkten en stagneert wanneer het vertrouwen barst.

Automatiserings- en DeFAI-protocollen, die vergoedingen verdienen die zijn gekoppeld aan transactieactiviteiten en strategie-implementatie, volgen ook dezelfde richtingspuls.

1kx zegt dat de correlatie van laag-1 (L1) blockchains met BTC sterk varieert, waarbij velen de richting van de markt overnemen door native token-prijsbewegingen en activiteitenmix, terwijl andere meer onafhankelijkheid tonen, afhankelijk van hun toepassingsbasis.

Die variabiliteit zorgt ervoor dat de directionele aantrekkingskracht van tokenprijzen op on-chain-activiteit betekent dat de meeste L1’s nog steeds een betekenisvolle BTC-gevoeligheid in hun vergoedingslijnen hebben.

Reflexiviteit verbindt deze categorieën, omdat hun vergoedingen grotendeels het resultaat zijn van dezelfde speculatieve, positiegestuurde activiteit die Bitcoin zelf aandrijft.

Wanneer beleggers het hebben over de stijging van de provisies in deze sectoren tijdens een stijgende markt, beschrijven ze deels het momentum van het bedrijf en deels dezelfde macro-wind in de rug die alle risicovolle activa in de portefeuille deed stijgen.

De laag geleverde services

DePIN onderscheidt zich in het raamwerk van 1kx als de categorie met de laagste correlatie en verdient de onderscheiding als het hoogtepunt voor niet-directionele blootstelling aan crypto-inkomsten.

De reden is dat DePIN-kosten de dollarwaarde van rekenkracht, bandbreedte, opslag en andere geleverde diensten volgen. De vraag naar deze diensten komt van gebruikers met echte operationele behoeften, en hoewel symbolische prijzen invloed hebben op de stimuleringsstructuren, bepalen ze niet direct het tarief, zoals activaprijzen doen voor opbrengst- of lanceringsactiviteiten.

1kx verwacht dat DePIN-tarieven in 2026 boven de $450 miljoen zullen uitkomen, waardoor de groei met drie cijfers wordt ondersteund.

Uitgevers van stabiele munten en real-world activaprotocollen bevinden zich in een vergelijkbare lagere correlatieband, waarbij 1kx hun BTC-correlatie schat op ongeveer 0,2. Hun vergoedingen zijn meer afhankelijk van het uitgiftevolume, het reservebeheer en het beheerd vermogen dan alleen van speculatieve handel.

Een lagere correlatie duidt op een vergoedingenstructuur die minder gebonden is aan de koersrichting van BTC. Het raamwerk van 1kx ondersteunt een “meer gedifferentieerde omzetblootstelling” en claimt bij lange na geen immuniteit tegen een uitverkoop.

De preciezere bewering is dat DePIN en uitgiftegerelateerde bedrijven een beter structureel argument hebben om hun vergoedingslijnen te verdedigen tijdens een BTC-specifieke opname.

| Sector groep | Belangrijkste vergoeding chauffeur | Gedrag in een stijgende markt | Waarschijnlijk stress bij een drawdown | Artikel afhaalmaaltijden |

|---|---|---|---|---|

| Vloeibaar uitzetten / hernemen | Opbrengst, hefboomwerking, risicobereidheid | De kosten breiden zich snel uit | De opbrengsten worden kleiner, de activiteit neemt af | Meest reflexief |

| Kluis curatoren | AUM, momentum, instroom | AUM stijgt met de prijs | Uitstromen kunnen sneller toeslaan dan BTC | Hoog neerwaarts gevoeligheidsrisico |

| Lanceerplatforms | Sentiment, lanceringsactiviteit | Sterk in bull-fasen | Het lanceervolume kan snel vastlopen | Zeer cyclisch |

| Automatisering / DeFAI | Strategie-implementatie, transactieactiviteit | Voordelen van actieve markten | Het gebruik kan afnemen naarmate de risicobereidheid toeneemt | Blootstelling aan directionele vergoedingen |

| DePIN | Compute, bandbreedte, opslagvraag | Groei gekoppeld aan servicegebruik | Beter geïsoleerd tegen BTC-specifieke schokken | Meest gedifferentieerd |

| Stabiele munt / RWA | Uitgifte, reserves, beheerd vermogen | Meer geleidelijke groei | Minder direct gekoppeld aan BTC-bewegingen | Blootstelling aan vergoedingen met een lagere correlatie |

| DEX / Kredietverlening / Perps | Volume, rente, volatiliteit, hefboomwerking | Kan profiteren van activiteit | Gemengd; volatiliteit helpt, ontspant doet pijn | Omstreden middenweg |

Gedecentraliseerde uitwisselingen (DEX’s), leenprotocollen en perpetuals-platforms bevinden zich in een omstreden middenweg. 1kx schat de mediaancorrelatie van DEX op grofweg 0,33 en de kredietverlening op ongeveer 0,3, terwijl derivaten een grote variatie vertonen, soms boven de 0,4.

Volatiliteit kan het handelsvolume zelfs in dalende markten ondersteunen, waardoor deze sectoren een gedeeltelijke buffer krijgen. Toch zorgen de compressie van de rentetarieven en het afnemen van de posities tijdens perioden van stress ervoor dat de inkomstenlijnen instabiel worden op manieren die eenvoudigweg niet met de gemiddelde correlatie te verklaren zijn.

Waarom waardering de echte uitbetaling is

Uit het bredere omzetrapport van 1kx blijkt dat de prijs-kostenverhoudingen in de cryptosectoren verschillende ordes van grootte bestrijken. Blockchains hadden een gemiddelde koers-winstverhouding van 3.902x in het derde kwartaal van 2025, met een L1s van ongeveer 7.300x, vergeleken met 17x voor DeFi en financiën.

De mediane P/F-ratio van DePIN was gedaald van ongeveer 1.000x een jaar eerder naar 211x. Blockchain-waarderingen zijn nog steeds verantwoordelijk voor meer dan 90% van de geanalyseerde vergoedingengenererende marktkapitalisatie, ook al produceren DeFi en financiën het grootste deel van de vergoedingen.

1kx zegt ook dat tariefwijzigingen leiden tot waarderingen in DeFi en financiën, en in mindere mate in blockchains.

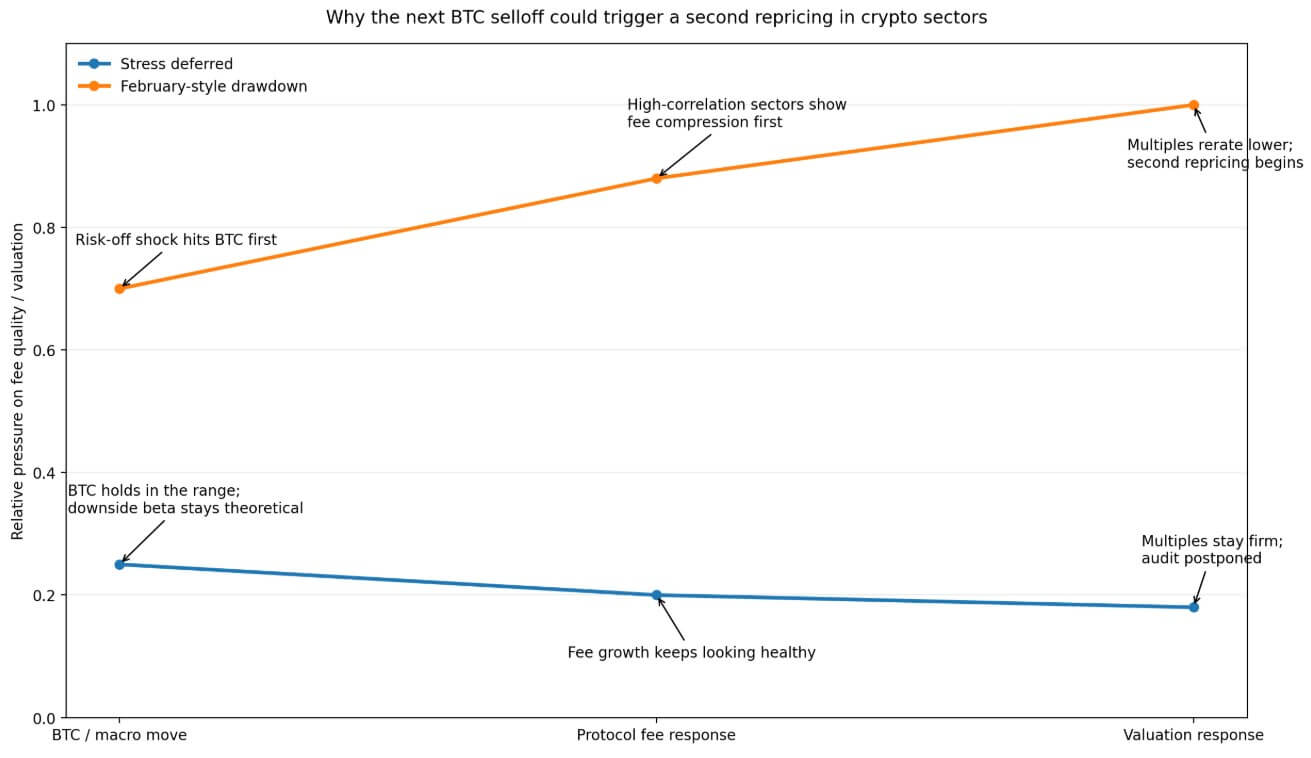

Als die directionele relatie aan de onderkant blijft bestaan, waarbij de tarieven eerst dalen en de multiples in de weken na de initiële koersbeweging krimpen, dan zou een BTC-daling die de kwetsbaarheid van de tarieven in sectoren met een hoge correlatie blootlegt, een tweede orde waarderingsaanpassing kunnen veroorzaken.

Beleggers die waarderingen van bedrijfskwaliteit hadden toegewezen aan bèta-blootgestelde vergoedingenstromen zouden te maken krijgen met een snelle herprijzing.

De test wordt uitgesteld

Als de macro-omstandigheden blijven versoepelen, zoals lagere olieprijzen, aanhoudend verlaagde verwachtingen door de Fed en afnemende geopolitieke risico’s, zou Bitcoin stand kunnen houden in de midden tot hoge $70.000 en richting Citi’s twaalfmaands basisdoel van $112.000 kunnen gaan.

In dat klimaat zouden de vergoedingslijnen in de meeste sectoren blijven toenemen, en zou de neerwaartse bèta theoretisch blijven. 1kx projecteert een door applicaties geleide groei van de vergoedingen die in 2026 zal versnellen, waarbij DeFi en financiën jaar na jaar met meer dan 50% zullen groeien.

Het risico in dat scenario is dat de markt een cyclisch sterke groei van de vergoedingen blijft beschouwen als bewijs van duurzame bedrijfskwaliteit. De activiteit op het Launchpad blijft hoog in een bloeiende markt, waarbij de rente op herstel robuust lijkt wanneer de risicobereidheid gezond is, en kluisbeheerders sterke AUM-cijfers rapporteren.

De audit wordt uitgesteld en kapitaal blijft stromen naar sectoren waarvan de kwaliteit van de vergoedingen nog nooit onder echte druk is getest. De omgeving van dalende olieprijzen, afnemende inflatievrees en heroplevende Fed-bezuinigingen is precies het soort omgeving waarin dat uitstel zich voortzet.

Februari herhaalt zich op grote schaal

Op 5 februari daalde Bitcoin in één sessie met 14,1% naar een dieptepunt in de loop van de dag van $62.254,50, omdat het risicosentiment verzwakte, technologieaandelen uitverkocht raakten en de uitstroom van ETF’s versnelde.

De cryptomarkt verloor ongeveer $2 biljoen ten opzichte van de piek in oktober tijdens die episode. De activiteiten op het lanceerplatform koelden af, de posities op geleend kapitaal werden afgebouwd en de rente op hernieuwde rentes werd gedrukt.

Kostenlijnen die er eind 2025 indrukwekkend uitzagen, lieten binnen enkele weken hun directionele afhankelijkheid zien.

Een herhaling van dat patroon zou de neerwaartse bètavraag verschuiven van de door 1kx aangegeven volgende stap naar een live marktevenement.

Sectoren met reflexieve vergoedingsstructuren zouden het zwaarste onderzoek ondergaan, waarbij de markt op zoek is naar lanceerplatforms en het lanceervolume ziet afnemen, de rendementen zullen krimpen naarmate geleend kapitaal verdwijnt, en kluiscuratoren toezien hoe AUM sneller daalt dan de tokenprijzen.

DePIN en uitgiftegerelateerde bedrijven zouden nog steeds met tegenwind te maken krijgen, maar hun relatieve veerkracht op het gebied van vergoedingen zou voor het eerst leesbaar worden in de gegevens.

Als tariefwijzigingen de waarderingen in DeFi en de financiële sector omhoog stuwen, werkt hetzelfde mechanisme omgekeerd.

Protocollen die een compressie van de vergoedingen in het eerste kwartaal van de volgende neerwaartse cyclus melden, geven de markt een reden om hun veelvouden te comprimeren voordat het volledige macrobeeld zelfs maar is opgelost.

Beleggers die waarderingen van bedrijfskwaliteit hadden toegewezen aan bèta-blootgestelde vergoedingenstromen zouden te maken krijgen met een snelle herprijzing.

Bitcoin staat momenteel rond de $78.000 en bevindt zich in de buurt van de top van zijn recente bereik van de geopolitieke opluchtingsrally van april, precies het venster waarin de vraag over de kwaliteit van de vergoedingen onopgelost blijft.