De prijsdaling van Bitcoin onder de $78.000 veranderde een van de sterkste reguleringsweken van crypto in een zware test van de marktstructuur, waaruit bleek hoe snel macro-economische druk en overvolle positionering een gunstige beleidskatalysator kunnen overmeesteren.

De prijsdaling kwam kort nadat de CLARITY Act zich richting een stemming in de Senaat had ontwikkeld, een mijlpaal die doorgaans de argumenten voor hogere prijzen voor digitale activa zou versterken door de onzekerheid over de regelgeving te verminderen.

In plaats daarvan CryptoQuant gegevens onthult dat de beste cryptocurrency gedurende het weekend ongeveer $4.100 daalde. Deze plotselinge daling vernietigde ongeveer $80 miljard aan marktwaarde en veroorzaakte bijna $980 miljoen aan liquidaties op de crypto-derivatenmarkten.

Volgens marktexperts benadrukte de uitverkoop dat Bitcoin met te veel invloed in deze katalysator terechtkwam.

Het probleem werd nog verergerd door de zwakkere vraag naar ETF’s en een macro-economisch klimaat dat steeds meedogenlozer was geworden ten opzichte van risicovolle activa. Tegen de tijd dat het positieve beleidsnieuws arriveerde, was de markt al klaar voor een reset.

Bitcoin onder de $78.000 verlaat de markt dus in een zeer complexe positie, waarbij het momentum vastloopt en kortetermijnhandelaren gedwongen worden hun blootstelling te verminderen.

Waarom de Bitcoin-prijs niet alleen op basis van de CLARITY Act kon worden verhandeld

Hoewel de CLARITY Act de regelgevingsvooruitzichten van Bitcoin op de lange termijn aanzienlijk heeft verbeterd, blijft de prijsstelling op de korte termijn afhankelijk van de rente, de kracht van de dollar en de mondiale liquiditeitsomstandigheden.

Als CryptoSlaat eerder gerapporteerd, stegen de rendementen op Amerikaanse staatsobligaties, omdat beleggers het traject van het beleid van de Federal Reserve opnieuw beoordeelden. Vorige week klom de rente op 10 jaar richting 4,62%, terwijl de rente op 30 jaar de 5,14% naderde, waardoor de disconteringsvoet voor alle risicovolle activa effectief werd verhoogd.

Uiteraard zetten hogere rendementen Bitcoin onder druk door de financiële omstandigheden aan te scherpen en speculatieve activa minder aantrekkelijk te maken in vergelijking met contant geld en obligaties.

Een extra druklaag is de Amerikaanse dollar. Crypto-handelsfirma QCP merkte op dat het USD/JPY-paar rond de 158-159 handelde, wat gevaarlijk dicht bij het 160-niveau ligt dat historisch gezien interventie van de Japanse autoriteiten heeft getrokken.

Een scherpere beweging door deze zone zou kunnen leiden tot een gedeeltelijke afbouw van de overvolle, door de yen gefinancierde carry trades, een mechanisme dat snel liquiditeit uit de mondiale markten wegzuigt.

Tegelijkertijd merkte vermogensbeheerder Bitwise op dat de stress op Japanse staatsobligaties (JGB’s) een rol speelde in het bredere renteverhaal.

De rente op 30-jaars staatsobligaties bereikte een recordhoogte, en de rente op 10-jaarsrente steeg naar niveaus die sinds eind jaren negentig niet meer zijn gezien. Terwijl mondiale beleggers hun balans op de staatsobligatiemarkten herbalanceren, sijpelen de stijgende Japanse rentes vaak door naar Amerikaanse staatsobligaties.

Ondertussen heeft het Amerikaanse handelsbeleid weinig gedaan om deze tegenwind te verzachten.

De markten hadden gehoopt op concretere vooruitgang na de Trump-Xi-top, maar het ontbreken van duidelijke concessies op het gebied van zeldzame aardmetalen voor de VS en de beperkte details over tariefverlagingen voor China maakten beleggers voorzichtig. Stijgende olieprijzen en een hogere inflatie versterkten vervolgens de opvatting dat de Fed wellicht minder ruimte heeft voor versoepeling.

Als gevolg hiervan zijn de renteverwachtingen snel aangepast. De markten houden nu rekening met een waarschijnlijkheid van 50% tot 60% dat de rente van de Fed in januari 2027 25 basispunten hoger zal zijn, wat een scherpe ommekeer betekent ten opzichte van eerdere verlagingsprojecties in het basisscenario.

Dit veranderende landschap maakt het ongelooflijk moeilijk voor Bitcoin om een puur door regelgeving aangedreven rally vol te houden zonder nieuwe liquiditeitssteun.

Het aflopen van Bitcoin-opties zorgde ervoor dat overvolle longs bloot kwamen te liggen toen de vraag naar ETF’s afzwakte

Terwijl de markt met deze macro-economische tegenwind worstelde, vertoonde Bitcoin ook structurele kwetsbaarheden in zijn eigen handelsopzet, die snel oversloegen naar de spotmarkt.

Volgens QCP had Bitcoin een groot deel van de afgelopen maand comfortabel rond de $80.000 geschommeld. Deze stabiliteit was echter sterk afhankelijk van de positionering van opties die op het punt stond af te lopen.

Concreet werd de spotprijsactie van BTC beperkt door de positionering van dealers, grotendeels via at-the-money-gamma gekoppeld aan IBIT-opties.

Deze opstelling absorbeerde op natuurlijke wijze de volatiliteit, waardoor Bitcoin binnen een smal bereik werd vergrendeld, zelfs toen andere activa agressief zwaaiden. Wanneer dealers op deze manier gepositioneerd zijn, dempen hun koop- en verkoopstromen mechanisch de prijsbewegingen, waardoor een illusie van stabiliteit ontstaat.

Die mechanische steun verdween na de expiratie van vrijdag, toen ruim $4 miljard aan IBIT-opties van de markt rolde. Zonder het stabiliserende gamma-effect verloor Bitcoin zijn stevige positie in de buurt van $80.000, waardoor handelaren met een hoge schuldenlast in een steeds dunner wordende markt achterbleven.

QCP merkte op dat deze opzet Bitcoin zeer kwetsbaar maakte voor een liquidatiecascade zodra de spotprijs door belangrijke steun heen brak.

Dit komt doordat de markt bullish posities had bereikt voordat de regelgevende katalysator een aanhoudende vraag op de spotmarkt kon aanwakkeren. Toen de volatiliteit eenmaal piekte, werden longtraders, die de bandbreedte van $78.000 tot $80.000 als een ijzeren bodem hadden beschouwd, abrupt gedwongen zich terug te trekken.

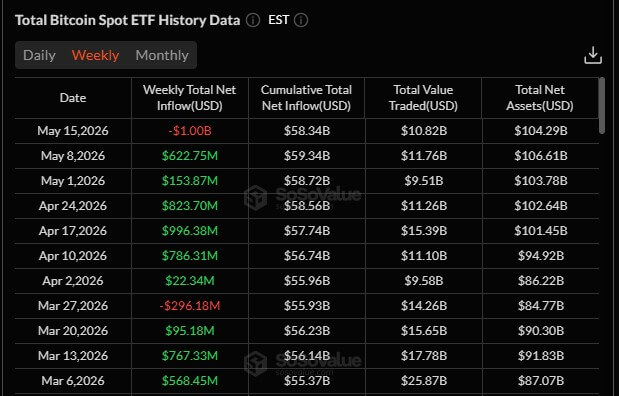

Deze liquidatiegolf kwam onmiddellijk in botsing met een verzwakkend marktklimaat. In het weekend, CryptoSlaat meldde dat de uitstroom van Bitcoin ETF de week ervoor meer dan $1 miljard bedroeg. Dit was de grootste wekelijkse uitstroom sinds januari.

Deze terugtrekkingen kwamen op een kritiek moment in de markt, omdat de vraag naar ETFs voorheen een van de meest betrouwbare steunpilaren was tijdens het herstel van Bitcoin.

Ondertussen merkte Bitwise ook op dat deze ommekeer volgde op een periode van zeer hoog crypto-sentiment, wat de weg vrijmaakte voor agressieve winstnemingen zodra de macro-omstandigheden verslechterden.

Uiteindelijk veranderde deze ETF-uitstroom het karakter van de uitverkoop. Hoewel de aanvankelijke neerwaartse druk werd veroorzaakt door het hefboomeffect, het aflopen van opties en het verlies van mechanische ondersteuning, gaven de terugtrekkingen uit de ETF aan dat kopers met een langere looptijd ook hun blootstelling aan het verminderen waren.

Dit maakt de daling veel moeilijker om af te doen als een eenvoudige, door derivaten aangedreven reset, omdat BTC niet over de spotvraag beschikte die nodig was om de enorme leverage flush van bijna $78.000 op te vangen.

Ondanks de uitverkoop wijst het aanbodbeeld van Bitcoin nog steeds op accumulatie

Ondanks de sombere prijsactie op de korte termijn schetsen de onderliggende netwerkfundamentals van Bitcoin een verrassend ander beeld: een beeld van stille accumulatie en een diepere aanbodkrimp.

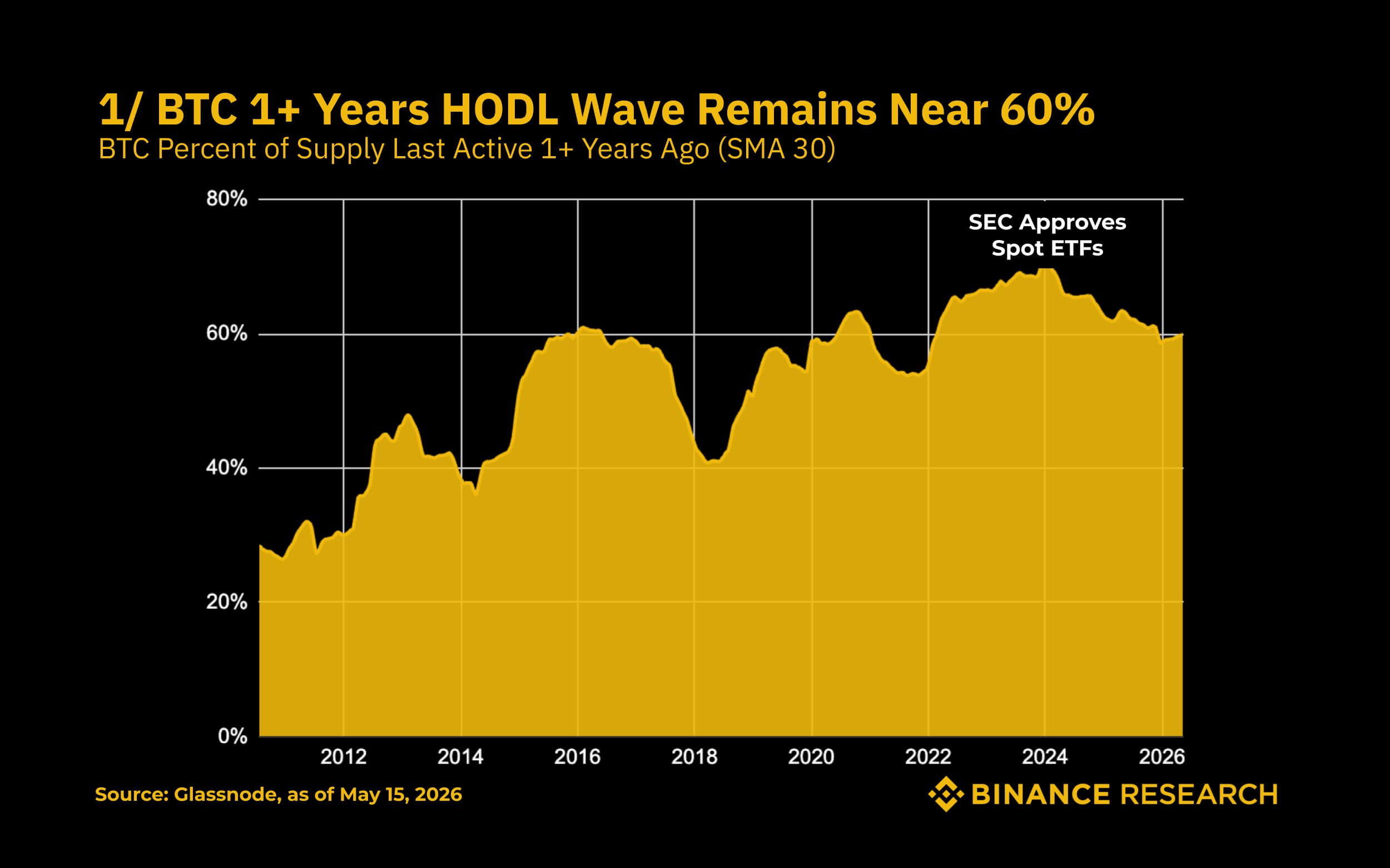

Binance Research heeft verschillende signalen in de keten benadrukt die wijzen op een krapper aanbod en afnemende verkoopdruk.

Volgens het bedrijf is bijna 60% van het aanbod van Bitcoin in meer dan een jaar niet veranderd, tegen 27% in 2012. Deze rust bereikte een piek van 69,5% in januari 2024 en blijft op historisch hoge niveaus, wat aangeeft dat langetermijnbezitters nog steeds een groot deel van het aanbod in handen hebben.

Deze maatstaf suggereert dat er tijdens stressvolle periodes minder munten op de markt komen.

De slinkende valutabalansen van BTC versterken deze visie. Sinds de piek van 17,6% tijdens de marktschok in het COVID-tijdperk is het aandeel Bitcoin dat op beurzen wordt aangehouden, gedaald tot ongeveer 15,0%. Ongeveer 500.000 BTC hebben in deze periode de beurzen verlaten, waardoor het onmiddellijk beschikbare aanbod aan de verkoopzijde naar het laagste niveau in zes jaar is gestegen.

Bovendien bevindt de SLRV-ratio zich nog steeds in een historische bodemzone, een toestand waarin langetermijnbezitters domineren en kortetermijnspeculatie gematigd is. Historisch gezien sluit deze zone nauwer aan bij de fasen van marktaccumulatie dan bij de distributie.

Als aanvulling op deze positieve structurele vooruitzichten heeft de MVRV-maatstaf voor de korte termijn, die sinds november 2024 onder de 1,0 bleef, eindelijk de grens van 1,0 bereikt. Dit geeft aan dat kortetermijnbezitters ongerealiseerde winsten weer beginnen op te bouwen, waardoor de onmiddellijke verkoopdruk effectief wordt uitgeput.

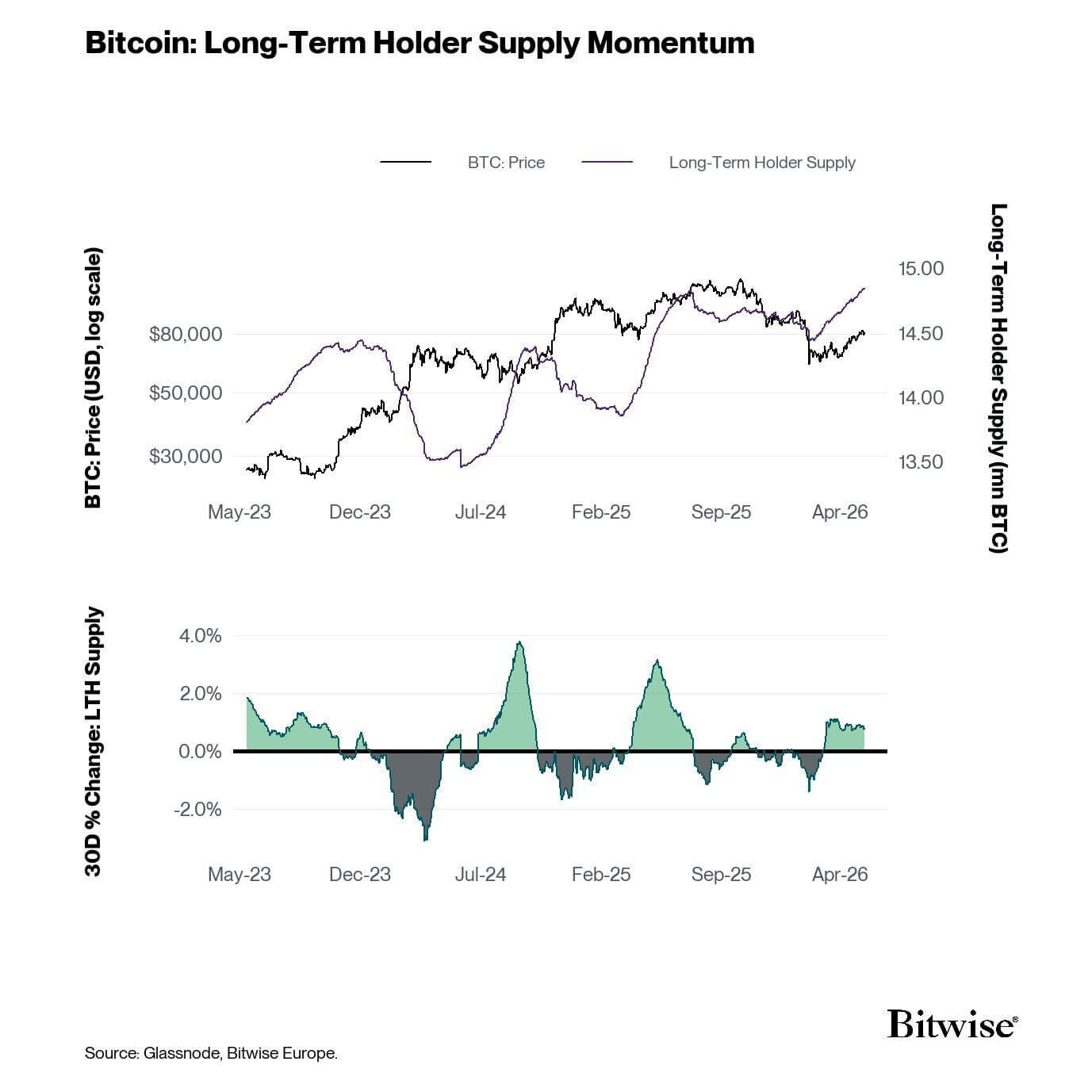

Bitwise-gegevens bevestigen deze dynamiek en laten zien dat het aanbod van houders op de lange termijn is toegenomen tot ongeveer 14,8 miljoen BTC, wat neerkomt op 74,3% van het circulerende aanbod. Statistisch gezien worden deze munten gecontroleerd door investeerders die hoogstwaarschijnlijk niet in paniek zullen verkopen.

Hoewel deze indicatoren het risico van een neerwaartse trend op de korte termijn niet wegnemen, wijzen ze er sterk op dat de daling van het weekend de overtollige schulden heeft weggevaagd zonder de diepere eigendomsstructuur van de markt fundamenteel te veranderen.

Optiehandelaren bereiden zich voor op een volgende stap lager, terwijl ze de rebound-handel levend houden

Gezien deze complexe achtergrond geven de prijsactie van BTC en de positionering van derivaten aan dat cryptohandelaren zich voorbereiden op langdurige volatiliteit in plaats van op een beslissende doorbraak.

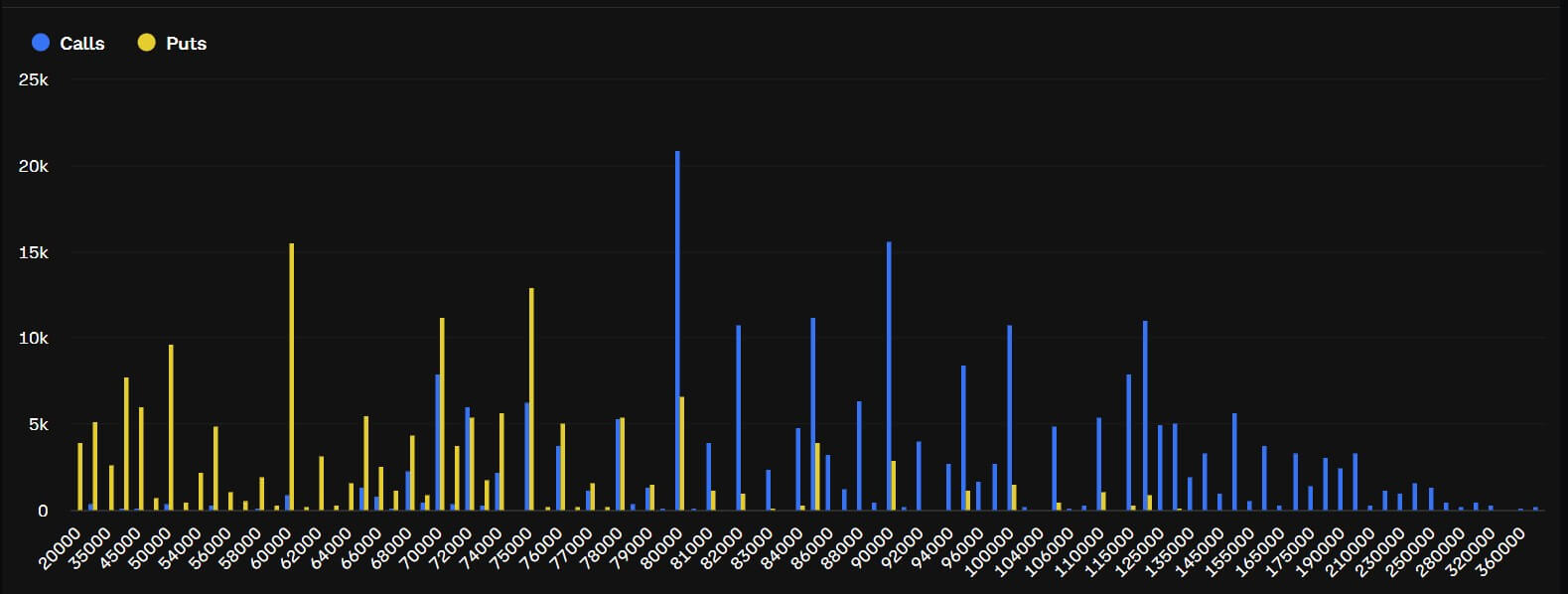

Deribit-gegevens laten een duidelijke tweedeling in het marktsentiment zien. Aan de defensieve kant zijn de put-stakingen van $60.000 en $75.000 naar voren gekomen als enorme posities met meer dan $2,4 miljard.

Dit weerspiegelt een sterke vraag om zich in te dekken tegen een diepere daling als de macro-economische druk toeneemt na de doorbraak onder de $78.000.

Tegelijkertijd laat de optiemarkt nog steeds ruimte voor een herstel van Bitcoin als de spotprijs het gebroken bereik van $78.000 tot $80.000 terugwint.

Omgekeerd blijft het opwaartse potentieel robuust. De call strikes van $80.000 en $90.000 bevatten meer dan $2,8 miljard aan openstaande rente, wat bewijst dat traders de rebound-these niet hebben opgegeven. Ze laten doelbewust ruimte voor een scherp herstel via de onlangs gebroken bandbreedte.

Deze gesplitste positionering is een recept voor schokkerige prijsactie. Een grote putrente kan de voorzichtigheid vergroten en de verkoop tijdens dips versnellen, terwijl een grote call-blootstelling traders agressief terug kan trekken als de spotprijs zich stabiliseert.

Zonder een definitieve katalysator zouden call-overwriters ook een stap terug kunnen doen in de markt om opwaartse volatiliteit te verkopen, waardoor Bitcoin mechanisch in de buurt van zijn huidige niveaus wordt vastgezet.

Deze dynamiek maakt de zone van $78.000 tot $80.000 tot het absolute zwaartepunt. Een zuivere, beslissende stap terug boven dit bereik zou de bearish posities die tijdens de uitverkoop waren ingenomen, op de proef stellen, waardoor traders waarschijnlijk gedwongen zouden worden hun opwaartse blootstelling opnieuw op te bouwen.

Aan de andere kant houdt het niet terugvorderen ervan de neerwaartse afdekkingen aantrekkelijk, waardoor Bitcoin kwetsbaar wordt voor het testen van lagere ondersteuningsniveaus.