Bitcoin handelt op 6 mei boven de $82.000, terwijl de rente op olie, staatsobligaties, de dollar en Amerikaanse aandelen rond dezelfde volatiele geopolitieke en macro-achtergrond verschuiven die beleggers na de afgelopen maanden uitgeput heeft achtergelaten.

Deze stap heropent het debat over inflatiehedges, maar laat het onopgelost. Het zet ook de bewering onder druk dat BTC een duurzame breuk met aandelen heeft gemaakt.

Voorlopig is het gebied met een lage $80.000 de schoonste test van de markt om te bepalen of BTC een nieuw bod ontvangt vanwege de macrovolatiliteit, of dat kopers op zoek zijn naar een nieuw herstel van de bearmarkt.

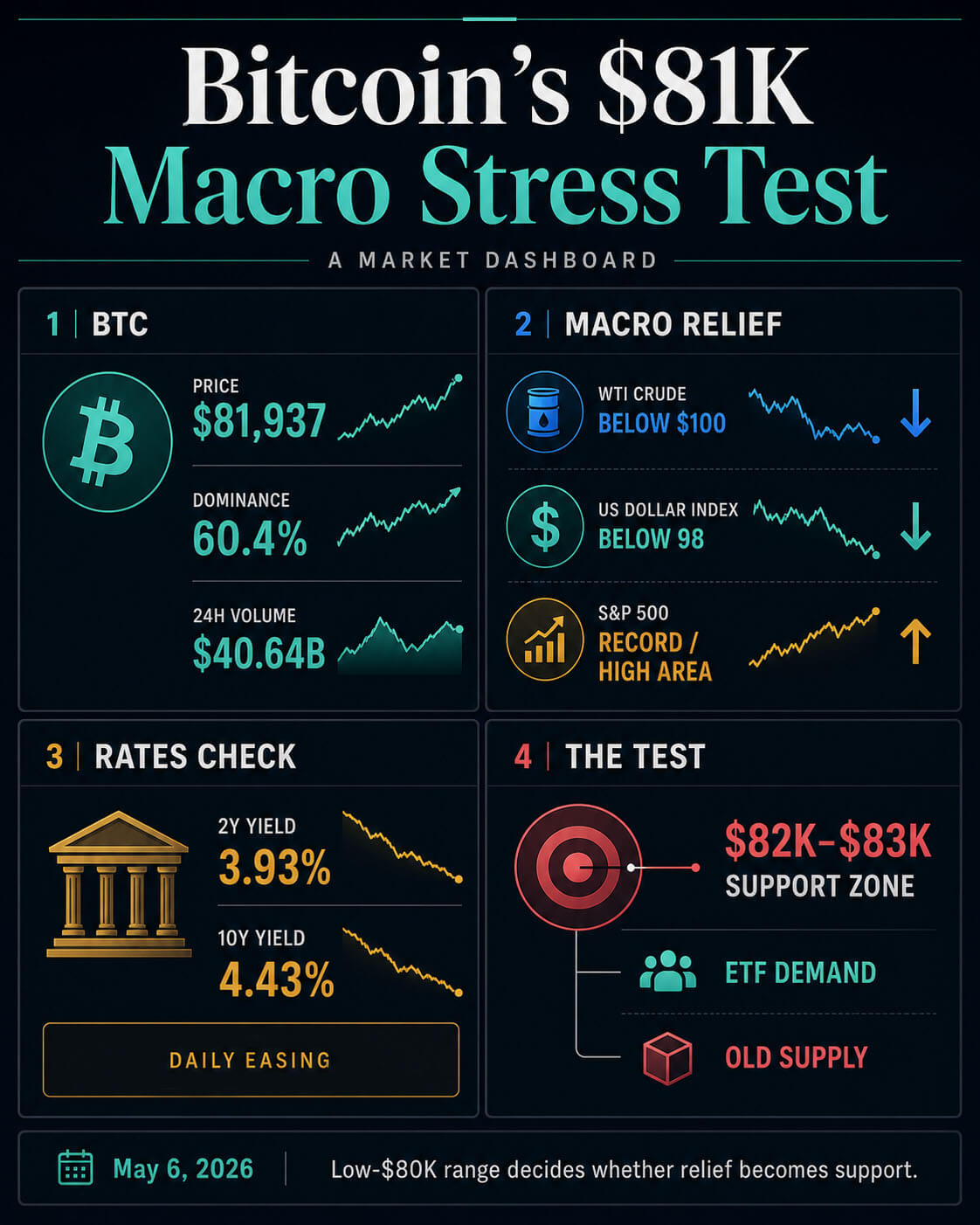

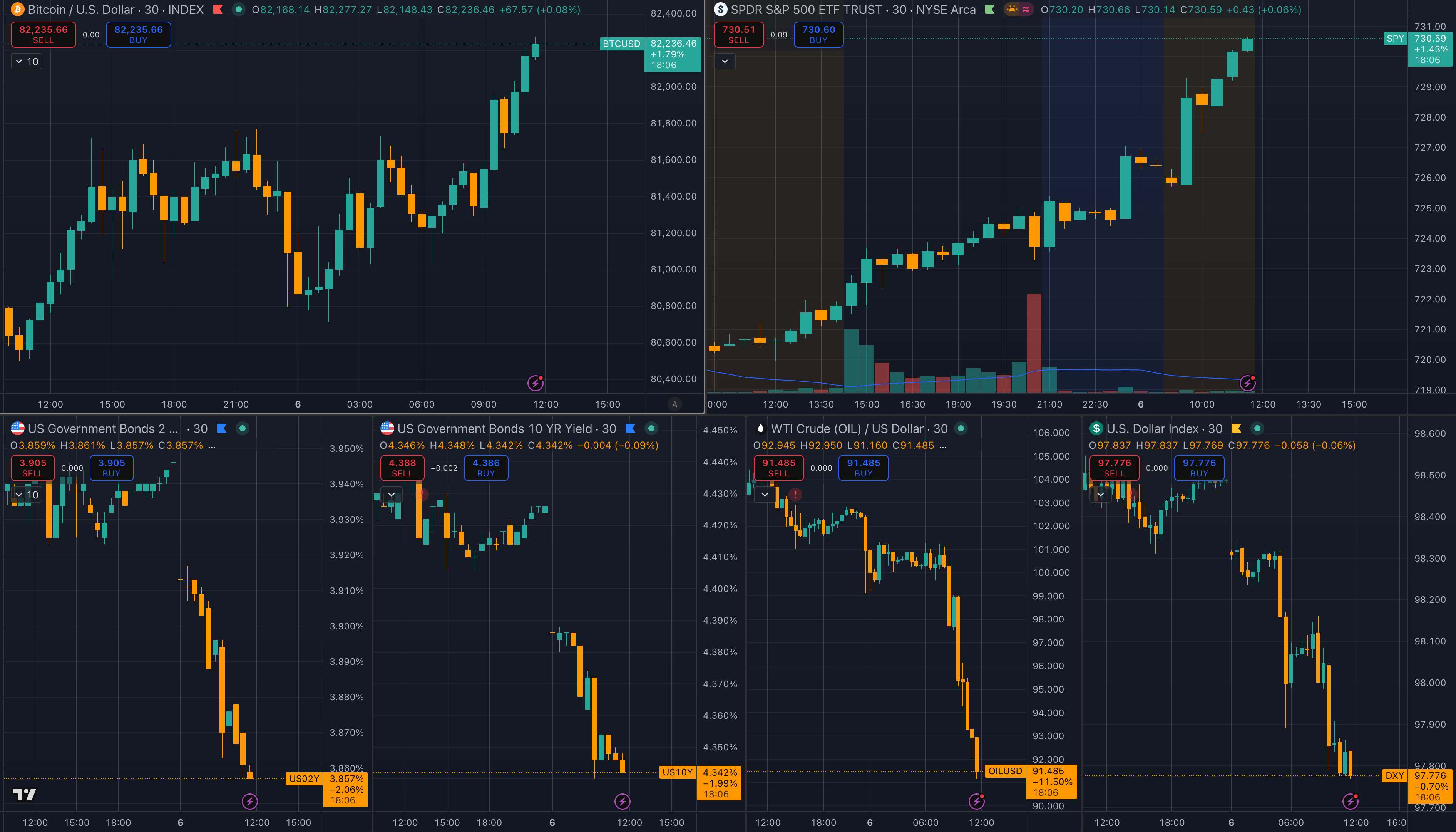

De huidige opstelling is ongebruikelijk gecomprimeerd. Vanaf het moment van schrijven, Crypto Slate’s De Bitcoin-pagina toont de prijs in de buurt van $82.000, met een Bitcoin-dominantie van ongeveer 60,4% en een 24-uursvolume van meer dan $40 miljard.

Tegelijkertijd is de WTI-ruwe olie gedaald tot onder de $100, de US Dollar Index staat onder de 98, officiële gegevens van het ministerie van Financiën laat zien dat de rente op 2 en 10 jaar daalt ten opzichte van de eerdere dagelijkse stand, en dat de S&P 500 bijna een recordhoogte heeft bereikt.

Het resultaat is een marktbeeld dat op twee manieren gelezen kan worden. Bitcoin trekt mogelijk voorwaardelijke vraag van investeerders die op zoek zijn naar een liquide afdekking tegen beleid en geopolitieke wanorde.

Het kan zich ook door verschillende delen van de risicocyclus heen bewegen, omdat de vraag naar ETF’s, de door Azië geleide risicobereidheid op technologiegebied, de olienieuwscijfers en de zwakte van de dollar op verschillende momenten toeslaan.

De handel in macrohulp kent verschillende signalen

De macro-achtergrond is snel weer verbeterd, maar elk stuk heeft een andere boodschap. Ruwe olie onder de $100 verzachtte de onmiddellijke inflatieschok als gevolg van de eerdere oliedruk. Een zwakkere dollar maakte het gemakkelijker om in dollar geprijsde risicoactiva aan te houden.

De record/high-area-beweging van de S&P 500 liet zien dat de traditionele risicobereidheid actief bleef. De dagelijkse curve van de Amerikaanse staatsobligaties liet intussen slechts een kleine versoepeling van de 2-jaars- en 10-jaarsrente zien, ook al leek de intraday-grafiekactie scherper.

Dat onderscheid is belangrijk omdat het Bitcoin-argument zwakker wordt als de beweging op de obligatiemarkt wordt overschat, wat op sociale media gebeurt.

De dagelijkse gegevens van het Amerikaanse ministerie van Financiën wijzen op een meer terughoudende versie: de rente daalde, olie en de dollar verlichtten de druk, en de aandelen bleven sterk genoeg om het idee te compliceren dat BTC eenvoudigweg aan de aandelenmarkt ontsnapte.

Een eerdere CryptoSlate-analyse omschreef dit als een mogelijke breuk met SPY, maar waarschuwde ook dat de splitsing verschillende leidende markten en handelssessies zou kunnen weerspiegelen.

Dat is op dit moment de nuttigste aanpak. Bitcoin beweegt zich door meerdere macro-instrumenten tegelijk en bevindt zich op het kruispunt van olierisico, rente, de dollar, ETF-vraag en oud aanbod dat in rally’s wordt verkocht.

| Signaal | Wat het suggereert | Voorbehoud |

|---|---|---|

| BTC boven $81.000 | Kopers verdedigen het gebied met een lage $ 80.000 | $82.000-$83.000 moet nog steeds steun worden |

| WTI onder de $100 en DXY onder de 98 | De macrodruk op risicovolle activa is afgenomen | Deze zet is gevoelig voor krantenkoppen en kan snel worden teruggedraaid |

| S&P 500 dichtbij een record/hoog niveau | Risicobereidheid blijft actief buiten crypto | Dit bemoeilijkt een zuivere ontkoppelingsclaim voor eigen vermogen |

| ETF-instroom en winstnemingen | De nieuwe vraag ontmoet het oude aanbod | De rally vergt een voortgezette absorptie boven de $80.000 |

| Kaders voor zwakke vraag | De bearmarktrisico’s zijn nog niet verdwenen | Signalen in de keten moeten verbeteren om de trendsterkte te bevestigen |

De tabel laat zien waarom de maatregel beter kan worden opgevat als een stresstest dan als een verklaring. BTC is sterk genoeg om een nieuwe lezing te forceren, maar aan elk bullish signaal is een voorbehoud verbonden.

De macro-economische achtergrond helpt, maar de aandelen zijn ook sterk. De instroom van ETF’s helpt, maar langetermijnhouders gebruiken hogere prijzen om te distribueren. De on-chain-achtergrond verbetert op sommige plaatsen, maar recente raamwerken zeggen nog steeds dat de bevestiging van de vraag en de trend meer bewijs nodig heeft.

De vraag naar ETF’s doet het zware werk

Het bullish geval begint met absorptie. Volgens CryptoSlate verdeelden langetermijnhouders zich in kracht, terwijl spot-Bitcoin ETF’s tijdens de eerste twee handelsdagen van mei meer dan $1,1 miljard binnenhaalden.

Dat signaal weegt zwaarder dan de prijsafdruk in de krantenkoppen. Bitcoin kan stijgen door weerstand wanneer de nieuwe vraag de andere kant van het oudere aanbod blijft innemen.

De vraag naar ETF’s verandert ook de marktstructuur van een rebound. Spotfondsen bieden kopers van effectenrekeningen een gereguleerde manier om blootstelling toe te voegen, terwijl ze de bewaring van de beurs en het portefeuillebeheer omzeilen.

Die vraag kan zelfs komen als de statistieken in de keten er zwak uitzien. In de huidige opzet kunnen een zwak vraagkader en een stijgende prijs langer naast elkaar bestaan dan in een markt die voornamelijk wordt aangedreven door de stroom van native crypto-uitwisselingen.

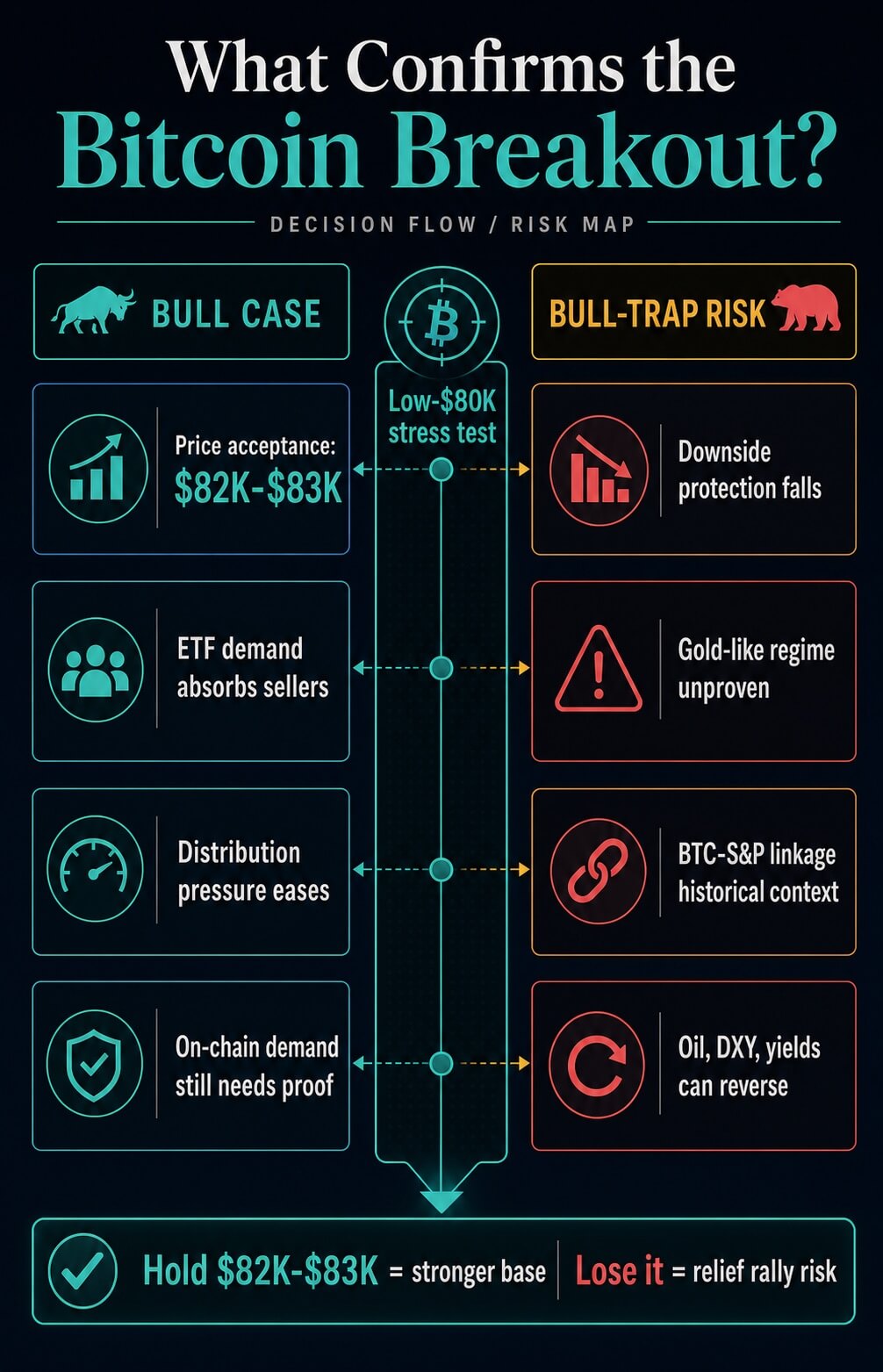

Handelaren kijken ook naar meer dan $81.000. De markt heeft het gebied met een lage $80.000 wekenlang behandeld als zowel een herstellijn als een verkoperstest.

Een duw daarboven duidt op vraag, maar een vasthouden boven de $82.000-$83.000 zou iets sterkers zeggen: kopers maken van eerdere weerstand een basis in plaats van alleen maar te reageren op een macro-economische verlichtingsperiode.

Het ETF-kanaal houdt het institutionele verhaal ook nauwkeuriger. Het is verleidelijk om deze stap te omschrijven als een terugkeer van de brede institutionele vraag, maar het sterkste bewijs wijst op de vraag naar ETF’s.

ETF-instromen kunnen krachtig en toch tactisch zijn. Ze kunnen ook opdrogen als de macro-impuls omslaat, als de volatiliteit toeneemt of als de prijs tot stilstand komt terwijl langetermijnbezitters bereid zijn te verkopen.

Dit maakt stroompersistentie de beslissende input. Eén enkel sterk instroomvenster kan de prijs door een druk niveau tillen, maar een duurzame uitbraak vereist herhaalde absorptie nadat het eerste hulpbod is verdwenen.

Als de vraag naar ETF’s blijft voldoen aan het aanbod van verkopers boven $80.000, wordt het bereik onder de $80.000 een basis. Als de stromen afkoelen terwijl langetermijnhouders blijven distribueren, wordt hetzelfde niveau weer een plafond.

Waarom de bull-trap-vraag nog steeds actueel is

Het sterkste argument tegen het najagen van deze stap is dat de prijs sneller is verbeterd dan sommige van de onderliggende vraagsignalen.

Het eerdere bearmarket-raamwerk van CryptoSlate wees op een zwakke vraag, een gematigde liquiditeit, voortschrijdende gemiddelde druk en de noodzaak van herstel van de trend voordat er sprake zou zijn van een duurzame wending.

Glassnode’s on-chain-werk eind april bleef ook de nadruk leggen op stress op de kostenbasis en het gedrag van houders rond de $79.000-$80.000-zone.

Het herstel kan nog steeds reëel zijn zolang de bewijslast bij de kopers blijft. Een rally op de bearmarkt kan er overtuigend uitzien als deze wordt gevoed door shortdekking, tactische ETF-vraag of verlichting van een dalende dollar.

Het wordt pas moeilijker om het van de hand te wijzen als er verschillende dingen samen gebeuren: de prijs blijft boven de weerstand, de vraag naar ETF’s blijft positief, de distributiedruk neemt af en de neerwaartse bescherming neemt af omdat handelaars er minder behoefte aan hebben.

Dit is waar het debat over inflatiehedges terughoudendheid behoeft. Het vaste aanbod en de mondiale liquiditeit van Bitcoin maken het een natuurlijke kandidaat voor dat verhaal wanneer olie, geopolitiek en de dollar de prijsactie aandrijven.

Maar historische correlatiegegevens in het Glassnode/Coinbase Q1 2026-rapport wordt gepleit tegen het te snel uitroepen van een goudachtig regime.

De huidige opzet heropent de hedgevraag en laat het antwoord voor later liggen. Als de oliedruk terugkeert en BTC het gebied met een lage $80.000 blijft vasthouden terwijl de aandelen verzwakken, wordt het argument van een niet-aandelenbod sterker.

Als BTC verdwijnt zodra de volgende macro-nieuwsbrief omslaat, zal de beweging meer op een zoveelste risicorally met een hoge bèta lijken dan op een echte verandering in de marktidentiteit.

De volgende test is of de markt de lage $80.000-range accepteert nadat de hulphandel is afgekoeld. Het gebied van $82.000-$83.000 is belangrijk omdat CryptoSlate’s ETF-vraaganalyse die band in verband bracht met het pad naar een mogelijke uitbraak van $90.000.

Als we er niet in slagen om daar steun op te bouwen, zou de laatste rally een test blijven, en geen bevestiging.

De macrokant heeft een even duidelijke triggerset. Als olie onder de $100 blijft, de DXY zwak blijft en de rente buiten de recente gevarenzone blijft, blijft de druk op risicovolle activa beperkt.

Een omkering van een van deze factoren zou snel kunnen aantonen of BTC een echte onafhankelijke vraag heeft of eenvoudigweg werd opgeheven door hetzelfde hulpbod dat ook aandelen bevatte.

De geopolitieke laag maakt dat moeilijker te modelleren. Recent Iran en de Straat van Hormuz in het nieuwsinclusief verklaringen van president Donald Trump, hebben rechtstreeks bijgedragen aan de olie- en risico-activakringloop.

Dat is de reden waarom de huidige Bitcoin-beweging anders aanvoelt dan een normale grafiekuitbraak. Een bericht, een kop van een staakt-het-vuren of een herprijzing op de oliemarkt kunnen de waarde van obligaties, dollars, aandelen en cryptovaluta in dezelfde sessie veranderen.

Voorlopig ondersteunt het bewijsmateriaal een voorzichtige middenweg. Bitcoin toont kracht op een niveau waarop een mislukte zet gewicht zou kunnen dragen. De vraag naar ETF’s zorgt ervoor dat de rally een echte kopersbasis heeft.

De macrovolatiliteit maakt de hedgevraag weer relevant. Maar dezelfde bronset laat nog steeds het bull-trap-risico open omdat signalen uit de keten en de marktstructuur nog steeds de prijs volgen.

Dat maakt $82.000-$83.000 de grens om in de gaten te houden. Het vasthouden ervan zou niet volstaan om te bewijzen dat Bitcoin weer een inflatiehedge is geworden, maar het zou wel aantonen dat kopers verkopen boven de $80.000 kunnen absorberen terwijl het macrobeeld blijft veranderen.

Het verliezen ervan zou verwijzen naar een eenvoudigere verklaring: Bitcoin herstelde zich van opluchting en ontmoette vervolgens hetzelfde aanbod op de bearmarkt dat wachtte op de lage $80.000.